合同签订注意这6个事项,否则风险巨大!

其实大多数合同的签订都有一些共同事项,一定要注意对这些事项的明确,否则后期会产生不必要的争议,还可能会给企业造成损失。

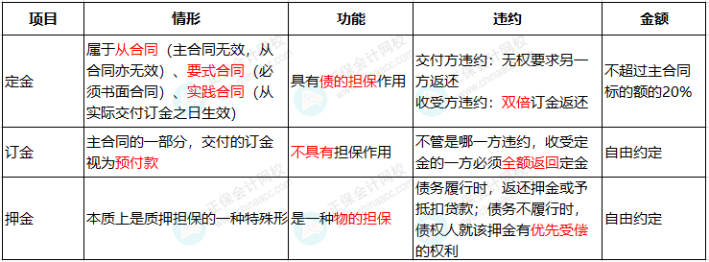

1、关注定金、订金和押金的区别

定金指,当事人双方为了保证债务的履行,约定由当事人方先行支付给对方一定数额的货币作为担保,定金的数额由当事人约定,但不得超过主合同标的额的20%。

定金合同要采用书面形式,并在合同中约定交付定金的期限,定金合同从实际交付定金之日生效,债务人履行债务后,定金应当抵作价款或者收回。给付定金的一方不履行约定债务的,无权要求返还定金;收受定金的一方不履行约定的债务的,应当双倍返还定金。

订金只是一个习惯用语,而非法律概念。一般情况下,交付订金的视作交付预付款。交付和收受订金的当事人一方不履行合同债务时,不发生丧失或者双倍返还预付款的后果。

押金,是一方当事人将一定费用存放在对方处保证自己的行为不会对对方利益造成损害,如果造成损害的可以以此费用据实支付或另行赔偿。在双方法律关系不存在且无其他纠纷后,则押金应予以退还。在违约时将会被扣除。

三者区别的归纳如下:

2、关注单价是含税价格还是不含税价格

价格是否含税直接影响到最终支付金额,至关重要。在目前增值税税率不断下调的环境下,建议,销售一方,如果议价能力较强,签订合同最好含税;购买一方,如果议价能力较强,签订合同最好不含税。

3、关注发票类型

发票的类型会影响到销售一方对税收优惠的享受,影响到购买一方的抵扣情况,所以在合同中一定要进行明确。

4、关注价款的结算方式

在合同中应明确具体的价款结算方式,是提前预付,货到付款,还是分期收款,或者是月结等,尽量避免不确定的字眼。

5、关注金额的大小写

合同中书写的金额不要存在只写阿拉伯数字、只写大写的数据,或大小写书写不一致的情形。

6、关注发票的开具时间

发票的开具时间有时会影响到纳税义务发生时间,销售方应尽量不提前开具发票。

2年前