只差一个字,缴税却大不相同!

一字之差很有可能让你多缴不少税!常见有8种情况:

1、午餐补助VS误餐补助

午餐补助:

单位未统一供餐而按月发放的餐费补贴,属于员工取得与任职或受雇相关的其他所得,计入“工资、薪金”缴纳个税。

误餐补助:

个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,不缴纳个税。

PS:以误餐补助名义发给职工的补贴、津贴,不属于误餐费用,应当并入当月工资、薪金所得计征个人所得税

另外,误餐费的标准目前没有明确统一的规定,具体可以咨询当地税务局。

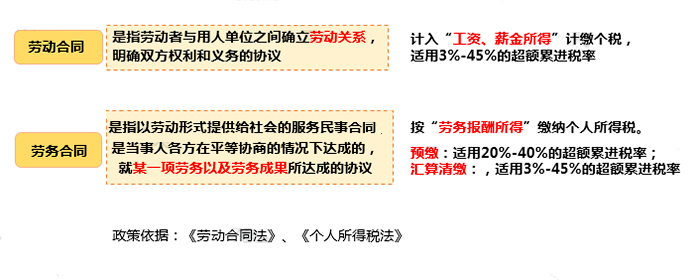

2、劳动合同VS劳务合同

劳动合同:

是指劳动者与用人单位之间确立劳动关系明确双方权利和义务的协议,计入“工资、薪金所得”计缴个税。

劳务合同:

是指以劳动形式提供给社会的服务民事合同是当事人各方在平等协商的情况下达成的,就某一项劳务以及劳务成果所达成的协议。

企业签订劳动合同需要缴纳社保,并承担相应的劳动风险,而签订劳务合同不需要缴纳社保,也无须承担相应的风险。

3、设备维修VS设备维护

设备维修和设备维护虽然之差一致,但是两者缴纳的增值税税率却不同。

设备维修属于修理修配劳务,适用的增值税税率13%;

设备维护是按“其他现代服务”缴纳增值税,适用6%税率。

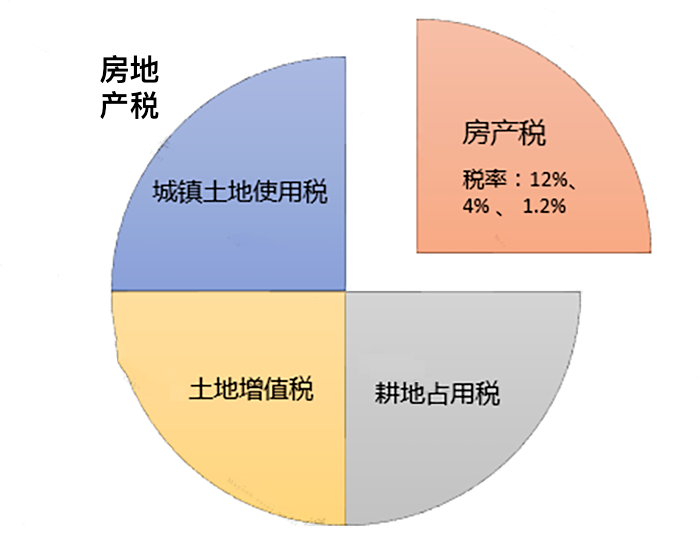

4、房产税VS房产地税

房产地税比房产税多一个字,但两者不是一回事,房产地税比房产税的范围要广。

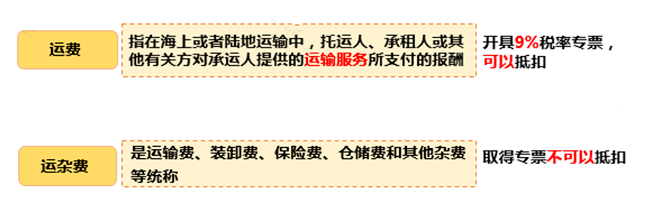

5、运费VS运杂费

运费:

指在海上或者陆地运输中,托运人、承租人或其他有关方对承运人提供的运输服务所支付的报酬,开具9%税率专票可以抵扣。

运杂费:

是运输费、装卸费、保险费、仓储费和其他杂费取得专票不可以抵扣等统称,取得专票,不予抵扣。

另外,采购时,发生的运杂费计入采购成本。发生货物运输,索取发票时检查运费和杂费是否分别注明,以免造成不必要的损失。

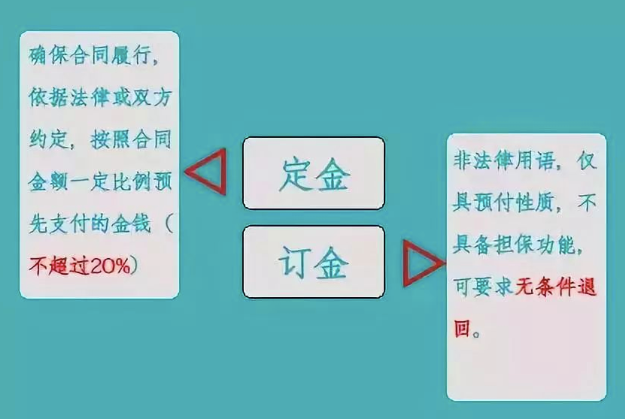

6、定金VS订金

定金:

是指合同当事人为了确保合同的履行,依据法律规定或者当事人双方的约定,由当事人一方在合同订立时或者订立后履行前,按照合同标的额的一定比例,预先给付对方当事人的金钱。

订金:

订金只是一个习惯用语,没有明确的规定。一般情况,把交付订金视为交付预付款,不适用订金罚则。

7、借条VS欠条

欠条是当有人向你借款或你向别人借款时,双方达成协议写下的纸质证明,是一种结算性质的事实,具备一定的法律效益。

而借条虽然与欠条类似,也是当双方发生借款行为时,签订的相关证明,属于借贷事实。

但相较于欠条,其格式更加规范。包含姓名,金额,还款日期,身份证信息,手印,公章等,并且拥有长的法律效益。

8、补偿金VS赔偿金

在劳动纠纷中,常常牵涉到补偿、赔偿问题,这就涉及了两个概念:经济补偿金和赔偿金。

经济补偿金是在劳动合同解除或终止后,用人单位依法一次性支付给劳动者经济上的补助。按规定,用人单位在与劳动者解除劳动合同时,应该按照一定标准支付一定金额的经济补偿金。

而赔偿金,是指用人单位或者员工因违反法律规定或者违反合同约定,造成对方经济损失而向对方支付的赔偿,法定赔偿金的适用情形无需双方事先约定。

2年前