“回扣”能入账吗?税务上如何处理?

近日,小编收到这样一则留言:

“回扣”到底能不能入账?税务合不合规?今天小编就统一回复一下。

“回扣”能入账吗?

税务怎么处理?

一、“回扣”能入账吗?

小编查询官方的网站,发现财政部在2021年曾发布《企业财务通则(公开征求意见稿)》:

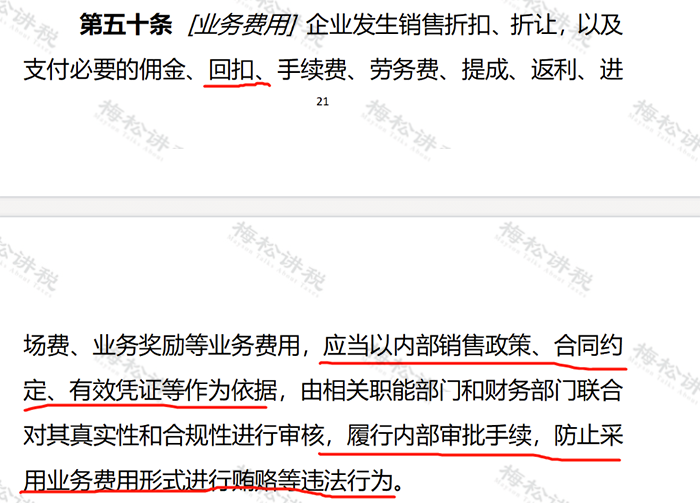

其中第五十条有规定:

“企业发生销售折扣、折让,以及支付必要的佣金、回扣、手续费、劳务费、提成、返利、进场费、业务奖励等业务费用,应当以内部销售政策、合同约定、有效凭证等作为依据,由相关职能部门和财务部门联合对其真实性和合规性进行审核,履行内部审批手续,防止采用业务费用形式进行贿赂等违法行为。”

也就是说,符合规定的回扣是可以正常入账的,但是要注意以下入账要点:

1、必须要有内部销售政策、合同以及相关的有效凭证(如发票、收据等),作为入账的支撑;

2、必须要履行公司的内部审批手续,任何以业务费用形式进行贿赂的行为不得入账,更是一种违法行为。

3、入账科目,可以根据业务性质,计入“销售费用”、“管理费用”等。

二、税务上如何处理?

回扣可分为暗扣和明扣。暗扣是指在由帐外暗中给予对方单位的或个人的一定比例的商品价款,属于贿赂支出,不得税前列支;明扣是指经营者销售或购买商品,以明示方式给对方折扣。

如果以明示方式且能够取得对方开具的合法、有效的凭证,则可以按照购进劳务/服务的方式进行税务处理。否则,可能属于商业贿赂行为。

比如,企业事前跟对方签订了劳务报酬的服务合同,对方给企业提供了相应的劳务,并给企业开具了合法的发票,那么这种“回扣”行为就属于明示且取得了合法、有效的凭证,是可以进行企业所得税前扣除的。

但是,小编还是要提醒大家,“回扣”说白了就是一种商业贿赂,处理不好,不管是企业还是个人都是有很大风险的,大家还是要谨慎再谨慎。

实务中还有很多折扣方式,它们的会计、税务处理是怎样的呢?快来跟小编一起学习一下。

折扣、佣金、返利、提成有什么区别?

会计、税务处理如何?

一、折扣

1、商业折扣

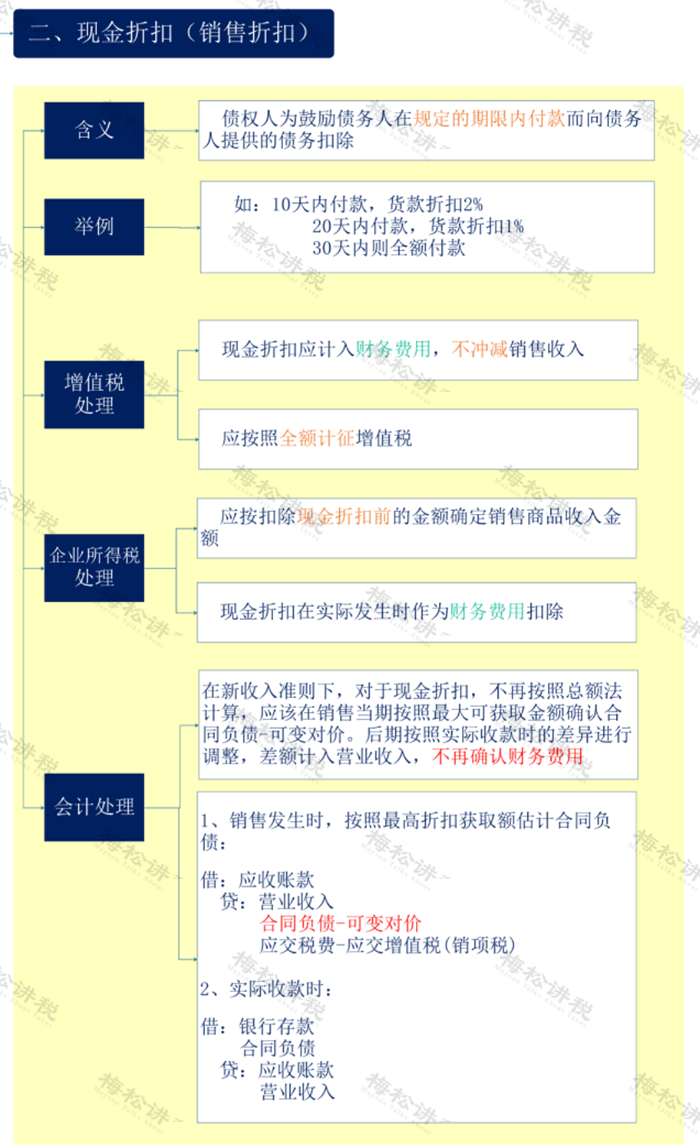

2、现金折扣

3、销售折让

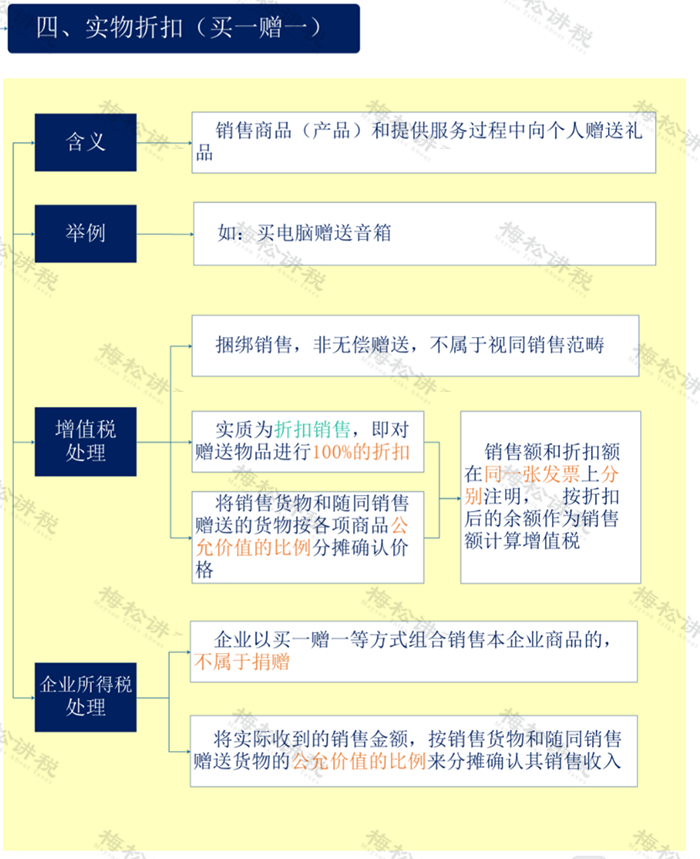

4、实物折扣

二、佣金

1、含义

佣金是指企业在产品(服务)销售过程中,为了提高市场份额,委托中间人提供促成交易成功的服务,而支付给中间人的服务报酬。

中间人必须是有权从事中介服务的单位或个人,但不得为本企业职工。

2、会计处理

借:销售费用-佣金

应交税费-应交增值税(进项税额)

贷:银行存款

应交税费-应交个人所得税(代扣代缴)

3、税务处理

(1)增值税:按照税法相关规定,销售佣金、手续费等,属于“商务辅助服务——经纪代理服务”。一般地,企业实际发生的符合条件的佣金支出,取得专票,进项可抵扣。

(2)个人所得税:如果是个人为企业提供劳务,企业向个人支付佣金,属于《个人所得税法》中规定的劳务报酬所得,企业还应该按照“劳务报酬所得”代扣代缴个税。

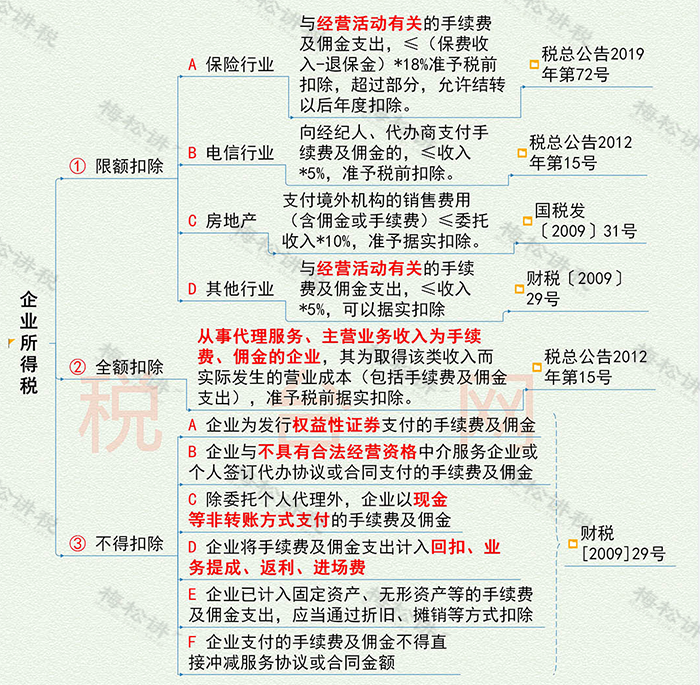

(3)企业所得税:

三、返利

1、含义

返利是直接与销售量、销售额直接关联的,是供货商为了提高经销商的积极性,根据经销商的销售量、销售额,按一定比例返还给经销商的支出。返利的形式主要有返还资金、赠送实物等。

2、会计处理

根据新收入准则,返利属于可变对价,企业需要估计各个销售商后期可能取得返利的情况确定预计负债。

(1)实现销售时:

借:应收账款

贷:主营业务收入

预计负债—一应付退货款

应交税费—应交增值税(销项税额)

(2)确认返利时:

借:应交税费—应交增值税(销项税额)

预计负债—应付退货款

货:应收账款

3、税务处理

(1)增值税:销售方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按《增值税专用发票使用规定》开具红字增值税专用发票。

(2)企业所得税:实际支付返利时,企业所得税按照实际返利净额,由支付方冲减当时营业收入,取得方冲减当时营业成本。

四、提成

1、含义

提成是指企业职工为企业创造收入,企业按照收入的一定比例奖励给职工的支出。

如果是支付给非本企业职工则为佣金。

2、会计处理

借:销售费用-提成

贷:应付职工薪酬-提成

3、税务处理

给予企业员工的业务提成,不涉及增值税。

企业所得税方面,获得业务提成的人员为企业的员工,属于工资薪金性质。企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金准予税前扣除。

收藏!

“折扣销售”的发票开具实操

2年前