大利好!2023年税务师考试难度竟然会下降?!

《税法一》

2023年考情预测

预计题型、题量、分值基本保持不变,难度和2022年考试难度基本持平。预计对于新增和调整的内容,会进行考核。注重各基础知识点的考核,也会跨税种结合出题。

考试特点

(1)注重知识的综合运用。纯粹记忆性题目在历年考试中的分值比重有所下降,考试中更多涉及的是政策法规的具体运用。

(2)侧重对新增和调整知识点的考核。“考新”是税务师考试“永恒不变”的规律。

(3)回归基础。从近几年税法(一)考试情况来看,税法(一)考核细腻,所以学习过程中一定要注意基础知识的学习,提升做题速度。只有付出更多的努力,考场上才能游刃有余。

答题技巧

(1)不跟难题较劲。

总体来看,考生多是按题目序号顺序答题。但是如果碰到难题,千万不要紧张,暂时放下,直接进入下一道题目,不要在一个题目上较劲,避免出现浪费时间或者时间不够的情况。会做的题要保证能够得分,最后如果时间充足,再去思考难题。

(2)根据题型特点,掌握不同的答题方法。

a.单项选择题

单项选择题要求在四个备选项中,选出唯一的正确选项,考试题目以文字型题目为主、计算型题目为辅,各章均有所涉及。单选题一般难度不大,主要是考查考生对基础知识的掌握程度,得分相对容易。单选题共40题,分值共60分,是我们顺利通过的关键。

在这里提醒广大考生在备考2023年税务师考试时不必花费过多的精力去研究偏、难、怪的题目,要把精力尽可能多的放在基础知识的学习上,平时也要利用好网校的“梦想成真系列”辅导书,多做练习。

b.多项选择题

根据考试要求,多项选择题的五个备选答案中有2个或2个以上符合题意,至少有1个错项,错选或多选不得分;少选选对的,每个选项得0.5分。

针对此评分标准,我们要做的就是认真审题,只选择有绝对把握的选项。多选题不要浪费太多的时间,在多选题上浪费的时间越多,那么及格的可能性就越小。针对多选题,我们的目标就是拿到一半以上的分数,不要给自己太大的压力。

c.计算题

计算题有8题,共16分,从近几年的考试情况来看,计算题的考查内容通常是增值税、消费税、土地增值税、资源税,没有太大的综合性,所以得分率相对较高,考生们只要掌握基础知识、认真答题,拿到80%以上的分数不是问题。

d.综合分析题

综合分析题有2题,共24分,从这几年的考试情况来看,综合分析题题量和分值没有变化。

综合分析题综合性强,难度相对较大,考核的知识点比较多,而且会多税种结合命题考核,比如增值税、消费税、土地增值税、资源税、城市维护建设税及教育费附加、车辆购置税等结合命题。

一般综合分析题的前几问难度不大,得分还是比较容易的。备考中要重视基础内容,在常规考点都掌握的基础之上,再去拓展自己的知识面,会取得更好的成绩。

《税法二》

2023年考情预测

1.考试题型题量分值

预计2023年考试题型、题量会延续2022年,单选题40题(60分)、多选题20题(40分)、计算题2题(16分)、综合题2题(24分)。

2.考核新增内容

企业所得税的税收优惠、换购住房、个人养老金、个人技术成果投资的个人所得税政策、印花税税收优惠等需要特别注意。

3.考核基础内容

2023年税法(二)考试仍然以基础知识考查为主,企业所得税、个人所得税是学习的重中之重。下面表格列举了传统高频考点,基本常年涉及,可以参考一下,如下表所示:

点击查看大图

综上,根据税法(二)考试一难一易的原则,预计2023年试卷难度会有所下降,整体可能会低于2022年。

考试特点

(1)章章有题、重点突出。以企业所得税、个人所得税为主,小税种为辅,章章有题。

(2)体现创新,题目新颖。基础内容为主,创新题目为辅,预计2023年会有少量之前年份没有考到的题目,主要体现在企业所得税客观题中。

(3)基础重要考点仍是考试核心。虽然每年都有没有见过的新题目,但重要知识点仍是考试的核心,2023年仍要以基础知识为主。

(4)重复考查原来考过的题或是相似度较高的题目。

(5)客观题以文字性题目为主。

(6)遵循一难一易的原则。

答题技巧

(1)对比排除。

该方法针对选择题,尤其是针对多项选择题非常有效。我们在做题时如果在选项中发现有一对选项彼此矛盾,那么针对单项选择题,这两个选项之间必然会有一个正确答案;针对多项选择题,可以有效地圈定选择范围,提高答题的正确率。

(2)宁少勿多。

针对多项选择题在对正确选项判定不确定时宁可少选也不多选。多项选择题其实是考试当中较难的题型,尤其是其单纯考核记忆性知识点时,只要稍有不慎,就会分数全失。因为多项选择题做题要求是在每题的备选项中,只有2个或2个以上符合题意,至少有1个错项。

错选,不得分;少选,所选的每个选项得0.5分。所以在选择时,我们对选项把握不准的话,宁可少选,也不多选,做到不全失分。

(3)有的放矢。

税法(二)考试时间有限,且题量多,在遇到不会的题目时,千万不要紧张,暂时放下,直接进入下一道题目,不要在一个题目上较劲,避免出现浪费时间或者时间不够的情况。

会做的题要保证能够得分,最后如果时间充足,再思考难题;如果时间不够即使蒙一个选项,也不要不作答。

《财务与会计》

《涉税服务相关法律》

《涉税服务实务》

2023年考情预测

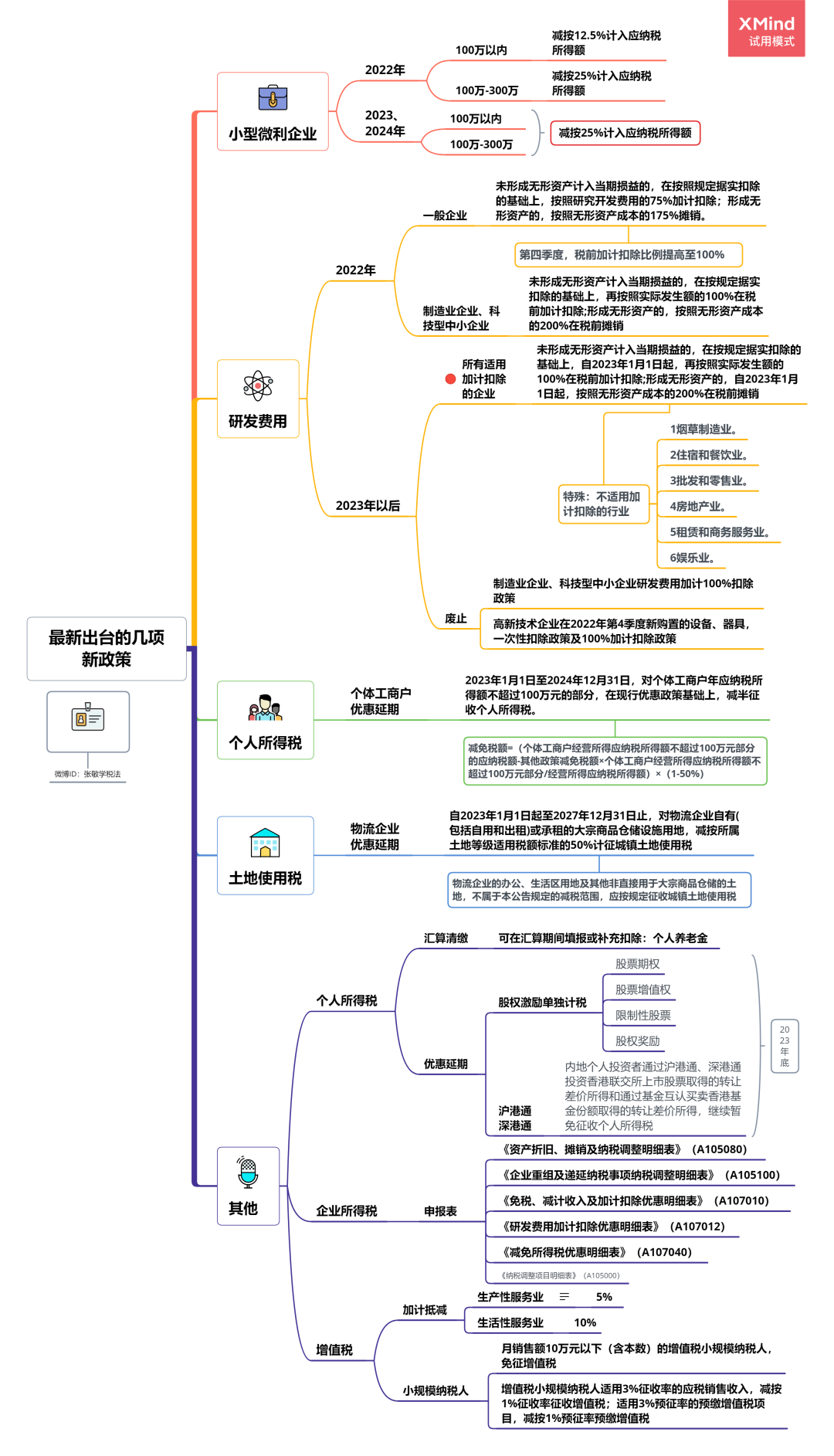

教材已经正式出版,今年教材的整体变化不是特别大,但是所有的重点税种的政策调整都是考试重点。关于相关政策的调整,我们还要重点关注以下政策变化:

点击查看大图

近几年加计抵减问题一直是涉税服务实务综合题的考试重点,2023年该政策继续延续,仍然要注意掌握。

考试特点与答题技巧

涉税服务实务是税务师考试中唯一一科涉及大量主观题的科目,而且综合性较强,主观题的分值占考试分值的大部分。

近几年考试越来越注重考生的实务操作能力,考题越来越灵活,对考生的分析能力和答题技巧要求越来越高。

1.根据题型特点,掌握不同的答题方法

(1)单项选择题

单项选择题共20个小题,每题1.5分,单项选择题要求在四个备选项中,选出唯一的正确选项,考题以文字性内容考查为主、计算性题目为辅,各章均有所涉及。这类题目的难度并不大,主要考查考生对基础知识的掌握程度,考生还是很容易拿分的。

(2)多项选择题

多项选择题共10个小题,每题2分,多项选择题的五个备选答案中有2~4个答案符合题意,多选、错选、不选均不得分;少选,每个正确选项可以得0.5分。针对此评分标准,我们一定要谨慎选择,不要选择自己没有把握的选项,避免错选,少选还能得到部分分值。

(3)简答题

简答题共5题,共40分,简答题会涉及文字表述性的题目,或许我们并不能完整的背诵相关政策,但是可以根据自己掌握的内容作答,也会得到一定的分值,遇到较为复杂的简答题,可以先跳过,把试卷中其他题目完成之后,再返回来琢磨不会的问题。

(4)综合分析题

近几年的综合分析题,分值出现过20分、25分和30分三种分值,每题分值不一定均匀分配。一般而言每年会考查一道以增值税为主的综合分析题,一道以企业所得税为主的综合分析题。增值税的题目,经常会结合消费税和会计处理出题;企业所得税的题目可以结合小税种进行考查。这类题目分值较高,是考试通过的关键,考生一定要多多练习此类题目。

2.关注业务发生时间

由于税法每年都会涉及政策更新,考试中要特别注意业务发生时间,根据业务发生时间的不同,选择不同的税收政策。

3.注意考试的综合性

大纲指出,“学习好《税法(Ⅰ)》《税法(II)》《财务与会计》《涉税服务相关法律》等科目相关知识是学好本科目的必要条件。涉税服务实务工作开展需要综合运用相关科目的知识,同时还应遵循执业规则、掌握工作程序和方法。《涉税服务实务》具有综合性强、贴近实务的特点。”

从大纲的上述要求来看,学习涉税服务实务的基础是上述基础学科内容的学习,尤其是《税法(Ⅰ)》和《税法(II)》的相关知识,我们需要重点关注。

4.“考新”的规律未变

要注意各章的主要变化,税务师考试中,存在“考新”的规律。当年新增内容往往是考试的重点,需要重点关注.

5.申报表问题

申报表是《涉税服务实务》考试命题的重点,今年增值税申报表、企业所得税申报表进行了相应的调整,2022年的考试中,报表填列再次命题,纳税申报填列还是要作为重点内容掌握。

2年前