税务局明确!不缴印花税!

税务局明确

税务局明确5月8日,深圳市税务局发布最新回复,明确了个体工商户书立的动产买卖合同是否需要缴纳印花税。

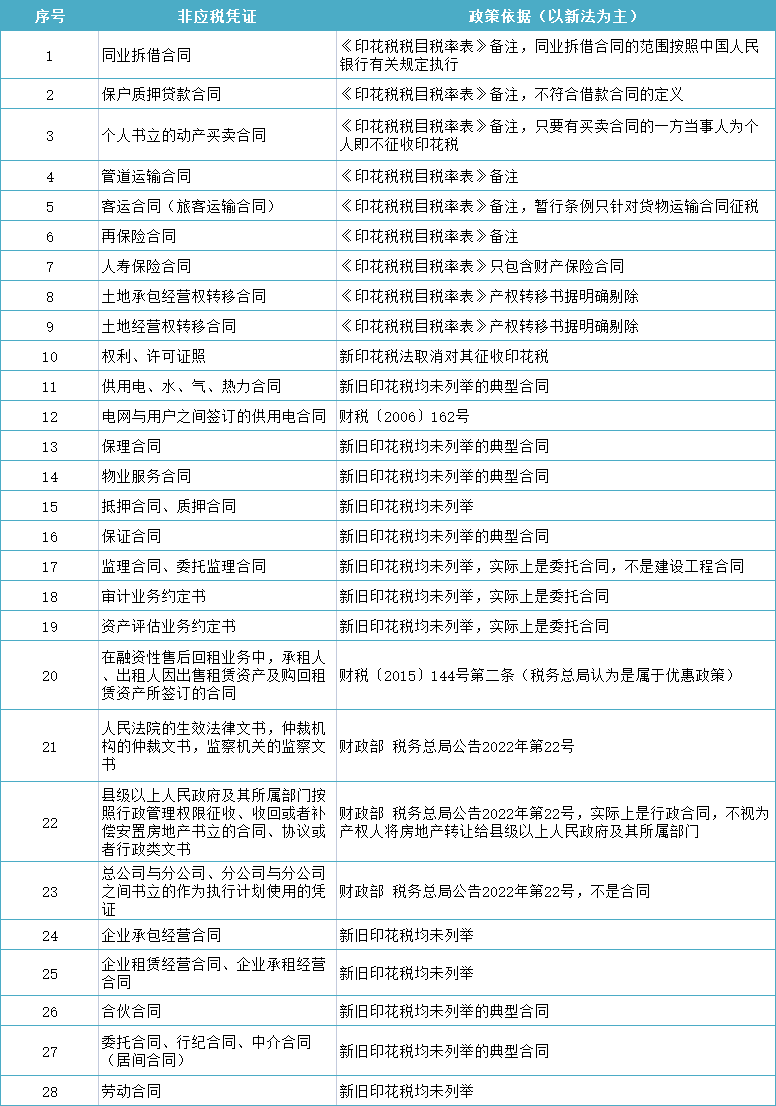

在《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):

印花税是否需要先计提?

最近有也不少企业会计后台咨询为什么印花税按次申报采集税源有报错,同步不到数据?税政君提醒,印花税按次申报流程有变化,不注意这些变化点,有可能申报失败!

此外,印花税是否需要先计提,是否需要通过应交税费核算?

总有人说有规定印花税不通过应交税费核算。

然后就说别人:

一笔计提

借:税金及附加

贷:应交税费-应交印花税

一笔缴纳

借:应交税费-应交印花税

贷:银行存款

这样是错误的。

应该直接

借:税金及附加

贷:银行存款

说实话,我觉得有这种观念的朋友,还是要多深入思考一下,学习知识要多领会本质,不要流于表面。

《企业会计准则应用指南-附录会计科目和主要账务处理》确实有规定:

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在应交税费核算。

但是这里你要注意的是应交税费是什么科目?

应交税费是一个负债类科目,按权责发生制属于当期费用哪怕没有实际支出也要计入当期,如果属于当期的税金没有实际支出,那就需要先计提出来计入应交税费。

准则是规定了不需要预计应交数所交纳的税金不需要通过应交税费核算,这个可以理解,不需要预计的,当期直接发生就缴纳的,我直接通过银行存款缴纳了就行了,也没有必要先计提。

而我们现在印花税基本都是汇总申报缴纳,一般都是按期申报,次月申报缴纳上月的,那实际你按月计提,后申报缴纳,本身也该通过应交税费先计提再缴纳。(注:2022年7月1日后,取消按月申报,现在是按季申报)

而至于你购进固定资产、无形资产、长期股权投资、存货、生物资产、投资性房地产等资产的初始计量成本,在购买环节要缴纳的印花税,直接缴纳了,你不通过应交税费,也是可以的。

但你不能说,印花税通过应交税费核算就是错的。

还有,反而在日常核算中,非常鼓励大家都通过应交税费核算的。

为什么呢?

非常方便日后的查询,比如你要查询你当期缴纳了多少印花税。

你直接查询应交税费-应交印花税借方发生就行了,如果你通通计入税金及附加,也没有明细科目,税金及附加下还有归集核算其他税费,那你还的把明细摘要导出来一个个统计。

其实审计每年也会做应交税费科目的审计,他们也是要看你应交税费的发生,这是财务附注的一部分。

2年前