两种方法:研发费用加计扣除

根据《关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)相关规定,明确现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

2022年度企业所得税汇算清缴正在进行中,对适用该项政策的企业,两个注意点请查收↓

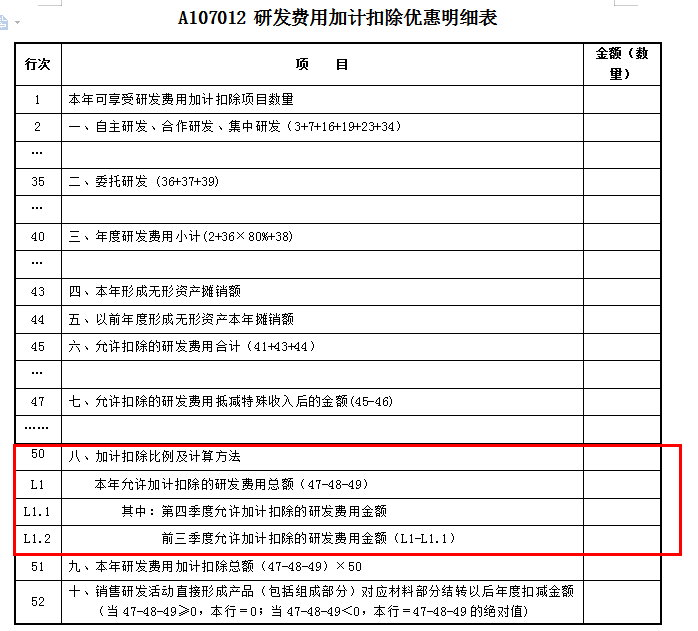

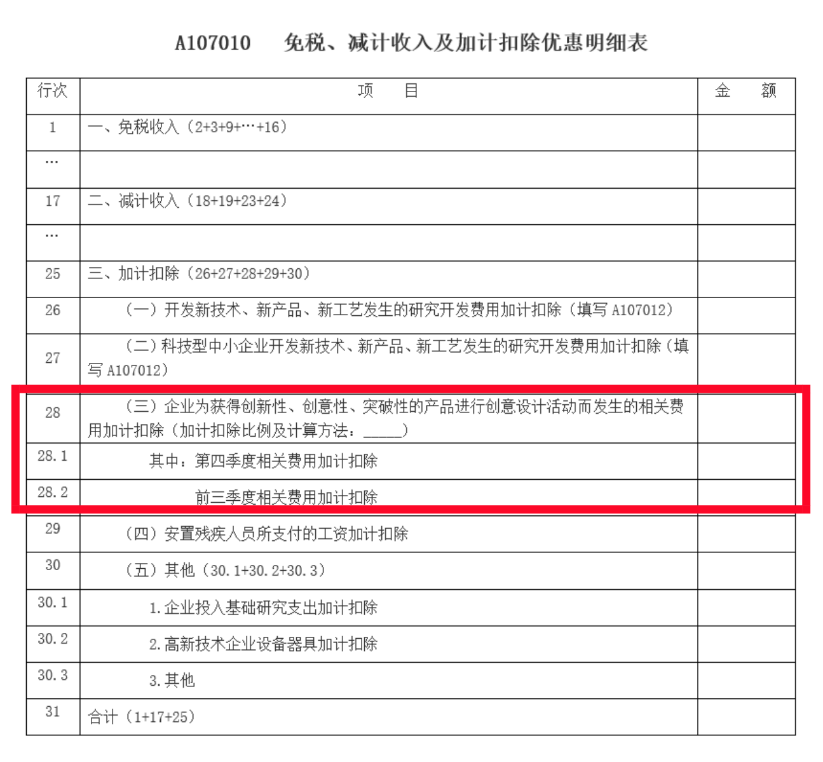

一、存在2种计算方法

二、申报要求

部分文章,图片来源于网络,如有侵权请告知删除。

1063人看过

2年前

2年前