企业所得税汇算清缴专题一:跨年销售退回

问题:

A公司2022年12月销售一批货物售价(不含税)100万元,销售成本80万元,货物增值税税率13%。但是A公司预计会退货率20%,2022年12月31日,预计退货率不变。2023年2月3日,A公司实际发生退货,退货16万元(不含增值税),对应成本12.8万元。针对这笔业务,A公司如何账务处理呢?企业所得税上又如何考虑呢?

一、会计处理

(一)政策依据

《企业会计准则第14号——收入》

第三十二条 对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

每一资产负债表日,企业应当重新估计未来销售退回情况, 如有变化,应当作为会计估计变更进行会计处理。

(二)政策分析

1.依据上述政策,企业发生附有销售退回条款的销售时,应在客户取得相关商品控制权时:

借:银行存款 113

贷: 主营业务收入 80

预计负债——应付退货款等科目 20

应交税费——应交增值税(销项税额) 13

结转相关成本:

借:主营业务成本 64

应收退货成本 16

贷:库存商品 80

2. 每一资产负债表日,企业应当重新估计未来销售退回情况, 如有变化,应当作为会计估计变更进行会计处理。此案例,2022年12月31日预计退货率不变,则无需账务处理。

3.实际发生退货时,转回预计负债和应收退货成本,未退货部分重新确认主营业务收入和主营业务成本:

借:预计负债——应付退货款 20

应交税费——应交增值税(销项税额) 2.08

贷:银行存款 18.08

主营业务收入 4

借:库存商品 12.8

主营业务成本 3.2

贷:应收退货成本 16

二、税务处理

(一)政策依据

《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)

第一条 企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。

(二)政策分析

结合会计准则的规定可见,跨年销售退回的税会差异很大。会计上在销售年度确认的收入是不含预期因销售退回将退还的金额,而当年所得税上应该全额确认收入;次年发生销售退回时,会计上通过“应收退货成本”“预计负债——应付退货款”等科目核算,退回金额和预计不一致的,直接冲减或确认当期销售商品收入,而所得税上,退货年度应按照退货金额冲减退货年度的收入。

提示:新收入准则对销售退回不再作为资产负债表日后事项处理进行追溯调整,而是在资产负债表日对销售退回采用未来适用法。

分析可见,本次案例的会计处理上我们还应该补充一笔递延所得税影响的账务处理。

1.2022年账务处理如下:

预计负债账面价值=20万元,预计负债计税基础=0万元,形成可抵扣暂时性差异=20万元;

应收退货成本账面价值=16万元;应收退货成本计税基础=0万元;形成应纳税暂时性差异=16万元。

借:递延所得税资产 (20×25%)5

贷:递延所得税负债 (16×25%)4

所得税费用 1

2.2023年实际发生退货,则需转回暂时性差异:

借: 递延所得税负债 (16×25%)4

所得税费用 1

贷:递延所得税资产 (20×25%)5

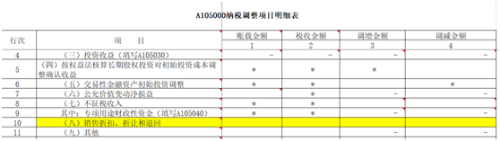

(三)企业所得税汇算清缴申报表填写

1.填报说明:

第10行“(八)销售折扣、折让和退回”:填报不符合税收规定的销售折扣、折让应进行纳税调整的金额和发生的销售退回因会计处理与税收规定有差异需纳税调整的金额。

第10行“(八)销售折扣、折让和退回”:填报不符合税收规定的销售折扣、折让应进行纳税调整的金额和发生的销售退回因会计处理与税收规定有差异需纳税调整的金额。

第1列“账载金额”填报纳税人会计核算的销售折扣、折让金额和销货退回的追溯处理的净调整额。

第2列“税收金额”填报根据税收规定可以税前扣除的折扣、折让的金额和销货退回业务影响当期损益的金额。

勾稽关系:若第1列≥第2列,第3列“调增金额”填报第1-2列金额。若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值,第4列仅为销货退回影响损益的跨期时间性差异。

2.填报示例

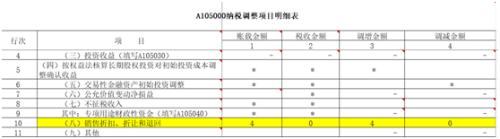

接上例,2022年度企业所得税汇算时,会计上不确认的20万元收入和16万元成本,仍然属于当年企业所得税的征税范围,则需要纳税调增4万元,具体填表如下:

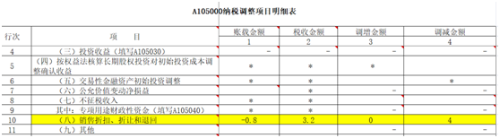

2023年度企业所得税汇算时,税法上认为实际退货的收入16万元和成本12.8万元应当在2023年度冲减,则纳税调减金额3.2万元(16-12.8);会计上未发生退货的部分,账务处理上转回了主营业务收入4万和主营业成本3.2万元,这将使2023年度的利润总额增加0.8万元(4-3.2),而这部分已经在2022年度缴纳过企业所得税了,则本期需纳税调减0.8万元。所以合计还需要纳税调减4万元(3.2+0.8)。具体填表如下:

2023年度企业所得税汇算时,税法上认为实际退货的收入16万元和成本12.8万元应当在2023年度冲减,则纳税调减金额3.2万元(16-12.8);会计上未发生退货的部分,账务处理上转回了主营业务收入4万和主营业成本3.2万元,这将使2023年度的利润总额增加0.8万元(4-3.2),而这部分已经在2022年度缴纳过企业所得税了,则本期需纳税调减0.8万元。所以合计还需要纳税调减4万元(3.2+0.8)。具体填表如下:

3年前