公司将自产的食品用于市场推广,五个涉税问题要注意!

会计上如何账务处理?

答复:

借:销售费用 73万元

贷:库存商品 60万元

应交税费—应交增值税(销项税额) 13万元

增值税如何申报?

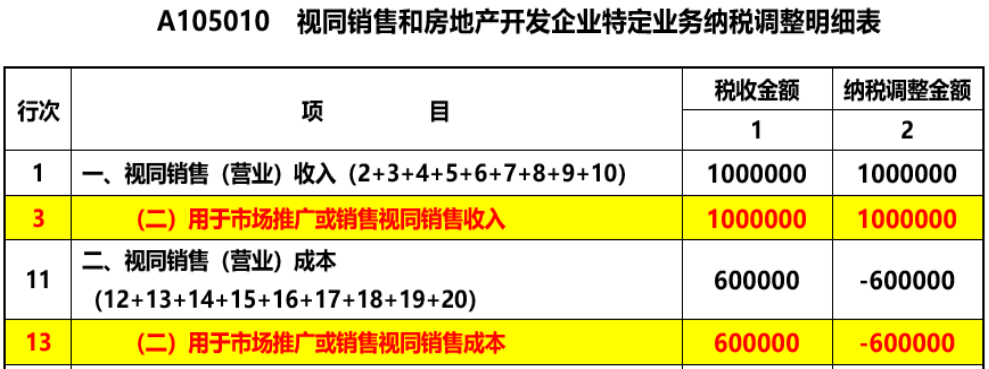

企业所得税是否需要视同销售?

答复:

企业所得税应视同销售确认收入100万元,同时确认视同销售成本60万元。

由于企业所得税视同销售确认收入100万元,同时确认视同销售成本60万元,这样相当于一共纳税调增了40万元,这样是不是多缴纳了企业所得税?

答复:

A105000《纳税调整项目明细表》第30行“其他”行次在什么时候才调整?

答复:

国家税务总局发布《关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)公告对A105000《纳税调整项目明细表》第30行“其他”填报说明作了修订:第30行“(十七)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

若第1列≥第2列,第3列“调增金额”填报第1-2列金额。若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值。

本文来源:郝老师说会计。

2702人看过

1年前

1年前