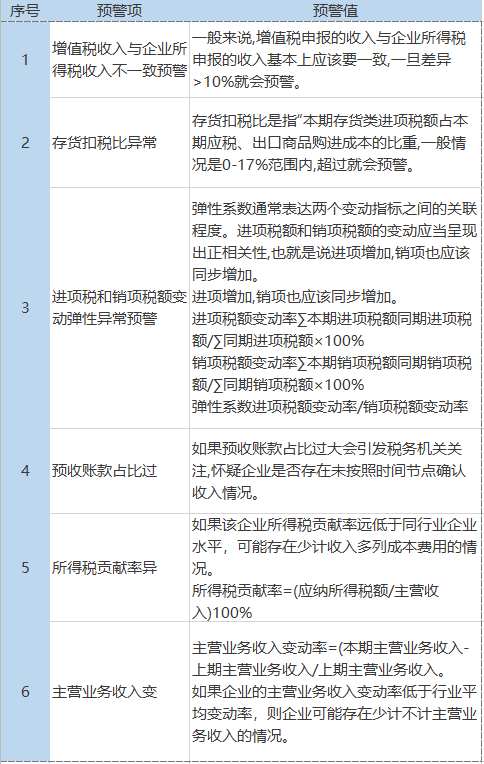

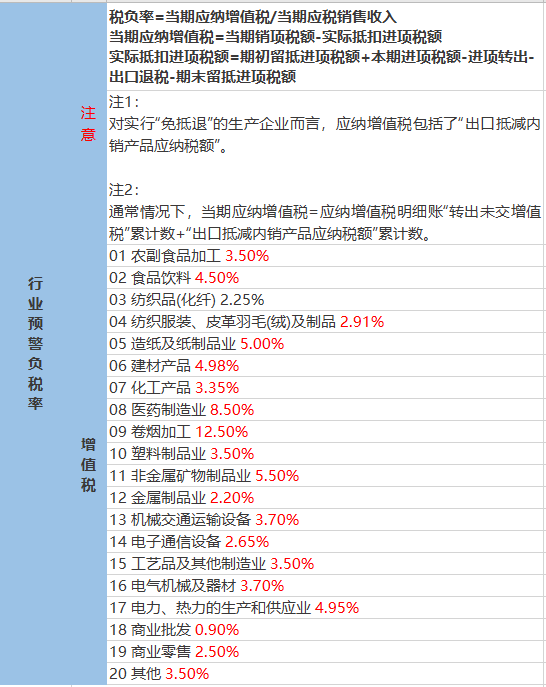

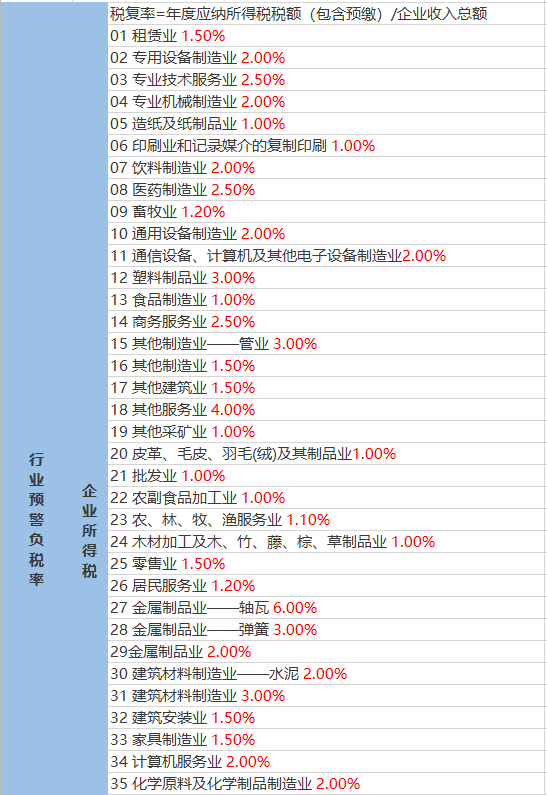

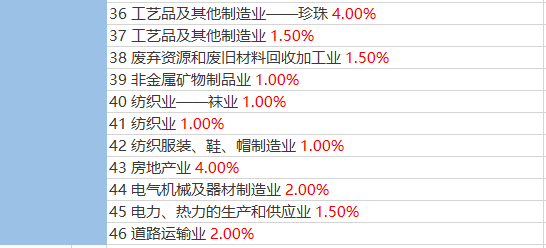

税负率多少会被税务局约谈?最新预警税负率来了!

最近有小伙伴说企业因税负率过低被约谈了。心里很慌,不知道发生了什么,也不知道该怎么办!

不少朋友也有类似的疑问:专管员说我们税负率偏低,怎么才能知道自己的税负率是不是异常?怎么应对啊?今天,我们一起来看看~

3055人看过

3年前

最近有小伙伴说企业因税负率过低被约谈了。心里很慌,不知道发生了什么,也不知道该怎么办!

不少朋友也有类似的疑问:专管员说我们税负率偏低,怎么才能知道自己的税负率是不是异常?怎么应对啊?今天,我们一起来看看~

帖子回复及时提醒

听课刷题更加方便

3年前