扬帆起航!2023年税务师预习已经开始!报考时可以这样制定方案......

2022年税务师考试基本上已经告一段落了(再次延考地区除外),而紧随其后的便是2023年的报名和备考,小伙伴们是否做好了准备呢?

目前关于2023年税务师考试的教材公布和报名时间还没有准确消息,在这之前,小伙伴们可以根据自身条件制定学习计划以及按照旧教材提前预习,那么怎样制定计划才是最合理的呢?一起来看看吧~

报考搭配建议

按照自身实力谨慎选择

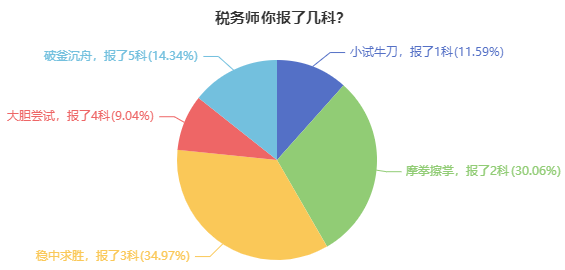

税务师考试一共有5科,所以在报考时就有很多种选择,那么有没有比较推荐的搭配方案呢?下面一起来了解了解吧,尤其是准备报名2023年税务师考试的同学,大家可以多留意一下。

网校曾经做过一个小小的调查,同学们可以据此来了解以往考生的想法和做法。

联系紧密的科目更适合搭配在一起,《涉税服务相关法律》和《财务与会计》这两个科目联系性不如其它三科,所以可以先考《涉税服务相关法律》或《财务与会计》。

方案一:《税法一》+《税法二》

这两科知识点密切关联,适合零基础考生。

方案二:《财务与会计》+《涉税服务相关法律》

都是记忆内容较多的科目,且偏重理解。

方案一:《税法一》+《税法二》+《涉税服务实务》

这个是比较常见的报考方案,两门较简单的科目搭配一门有难度的科目,时间和精力比较充足的考生建议首年这样搭配。

方案二:《税法一》+《税法二》+《涉税服务相关法律》

三个科目均与法律相关,且记忆性内容偏多、计算量相对较少,适合记忆能力较强的同学。但是需注意要优先保证《税法一》和《税法二》通过。

方案一:《税法一》+《税法二》+《涉税服务相关法律》+《涉税服务实务》

两门较易的科目+一门较难的科目+一门很难的科目,适合理解、记忆、能力强的考生,理解和记忆的内容与计算的内容尽量穿插着学。

方案二:《税法一》+《税法二》+《财务与会计》+《涉税服务实务》

两门较易的科目+二门很难的科目,理解、记忆和计算的内容较多,适合理解、记忆和计算能力都很强的考生。

方案三:《税法一》+《税法二》+《涉税服务相关法律》+《财务与会计》

两门较易的科目+一门较难的科目+一门很难的科目,理解和记忆的内容比较均衡,计算的内容中等,适合理解和记忆能力较强、有一定计算能力的考生。

如果您的基础非常好,并且备考时间充裕,利用合理的学习计划,一年考五门,也未尝不可。

预习,是备考2023年税务师考试的首要一环。提前进入“税务师”状态,也可以多学一轮,新教材下来后系统学习的时候能轻松跟上老师的进度,并有针对性的查漏补缺。

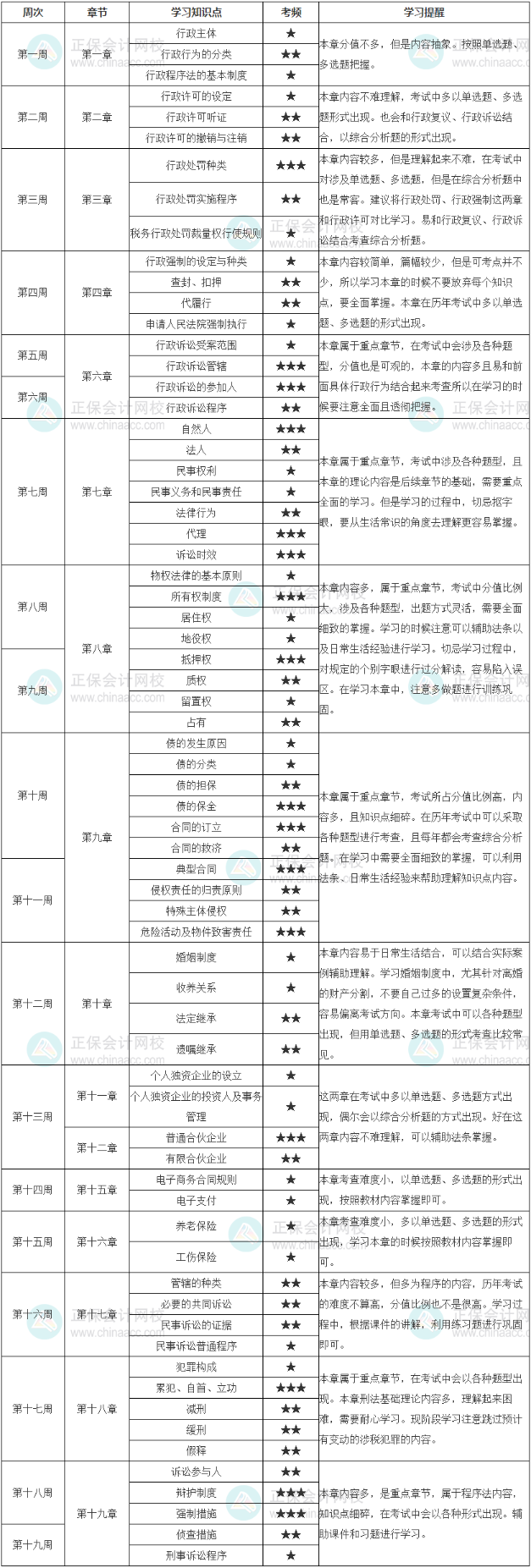

税法(一)

税法(一)共10章。从重要性程度分类,可以分为两个层级:

第一层级(重点章节):第二章增值税、第三章消费税、第五章土地增值税、第六章资源税。这四章内容较多,且涉及分值很大,占到了整个试卷的70%左右,需要投入大量的时间和精力去预习。

第二层级(非重点章节):第一章税法基本原理、第四章城市维护建设税、教育费附加及地方教育附加、第七章车辆购置税、第八章环境保护税、第九章烟叶税、第十章关税。其中,相比于其他非重点章节,关税的学习难度比较大,但是该章的分值却并不高,性价比较低,因此,建议大家可先预习其他几章,关税放在后面预习。

点击查看大图

税法(二)

税法(二)一共10章,从分值来看,可以分为三个层级:

第一层级(重点章节)为第一章、第二章,这两章涉及的内容多,且综合性强,学习起来内容比较多,而且每年综合题必考这两项,单选或多选甚至是计算题也会涉及,是税法(二)科目的心脏,其地位是非常重要的;

第二层级(比较重要章节)为第三章、第四章、第五章,这些章节内容虽然不多,但相对来说也是考试的高频考点,所以不能小觑;

第三层级(不重要章节)为第六章、第七章、第八章、第九章、第十章,这些章节在考试中所占分值不大,多考查单选题、多选题,也会结合起来在计算题中出现,但是总加起来分值也是不少,这部分内容比较简单,只要掌握了老师提到的重点,考试是非常简单的,这部分的分值,只要我们适当关注,分值是很好拿到手的。

点击查看大图

财务与会计

财务与会计分为财管部分(第一至六章)和会计部分(第七至十九章)。从分值来看,可以分为三个层级:

第一层级(重点章节)(为第二章、第九章、第十章、第十一章、第十三章、第十五章、第十六章,这七章的分值合计)几乎占到整个试卷分值的50%,是计算题和综合题的出题点,是必须要掌握的内容;

第二层级(比较重要章节)为第一章、第三章、第四章、第五章、第六章、第八章、第十二章、第十七章、第十八章,这九章涉及的内容比较多,基本上都是单选题和多选题,分值合计占了整个试卷分值的42%;

第三层级(不重要章节)为第七章、第十四章、第十九章,这三章基本上不涉及计算,分值合计占了整个试卷分值的8%。

涉税服务相关法律

涉税服务相关法律一共19章,整体分为三部分:第一篇行政法律制度、第二篇民商法律制度、第三篇刑事法律制度。

从分值来看,可以分为三个层级:

第一层级(重点章节)为第五章、第六章、第七章、第八章、第九章、第十三章、第十四章、第十八章、第十九章,这些章节涉及的内容多,且综合性强,不仅学习起来有一定难度,而且考查的频率和分值都处于先列,在考试的各种题型中都可以进行考查;

第二层级(比较重要章节)为第二章、第三章、第四章、第十章、第十二章、第十七章,这些章节内容虽然不多,但是容易和重点章节结合起来考查综合分析题,所以不能小觑;

第三层级(不重要章节)为第一章、第十一章、第十五章、第十六章,这些章节在考试中所占分值不大,多考查单选题、多选题。

根据目前相关规范性文件的修订状况看,预计第五章行政复议法律制度、第十三章公司法、第十四章破产法、第十八章刑法的部分内容会有所变动,所以下列表格中跳过了相关部分。

点击查看大图

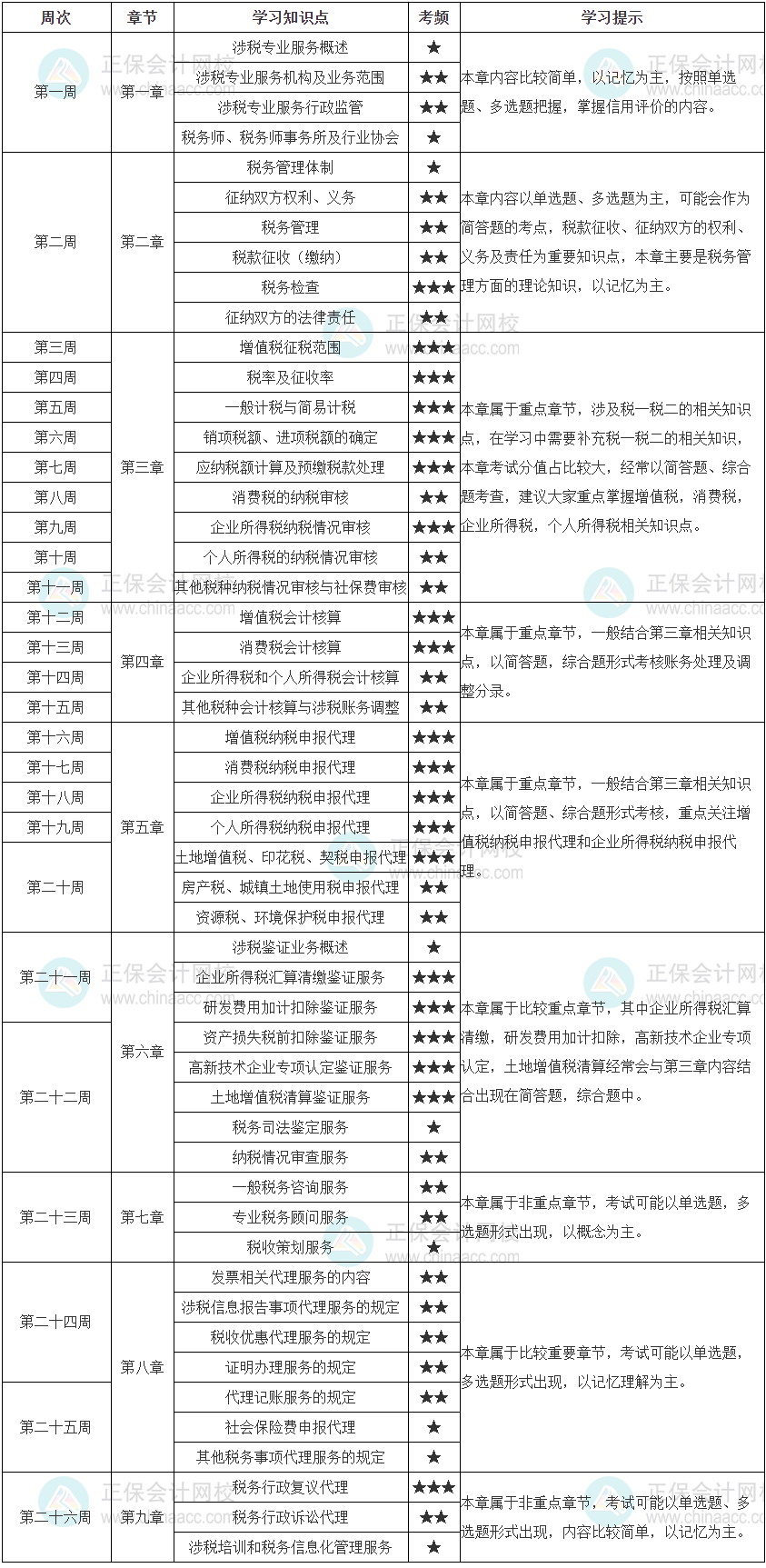

涉税服务实务

涉税服务实务一共九章,从分值及难易程度看,可以分为三个层级:

第一层级(重点章节)为第三章至第五章。难易程度三颗星,这三章涉及的内容多,综合性强,涵盖了增值税、消费税、企业所得税、个人所得税等多个重要税种,内容比较多,且每年综合分析题基本上必考增值税和企业所得税,在单选、多选、简答题均有涉及,是涉税服务实务科目的核心内容,占据非常重要的地位。

第二层级(比较重要章节)为第二章,第六章,第八章,第九章。第六章与第三章内容联系密切,喜欢一起结合出题,简答题,综合题中会有涉及。而第二章,第八章,第九章这几章属于选择题的高频考点区域,需要记忆的内容较多。

第三层级(非重要章节)为第一章,第七章。这两章在考试中所占分值比重不大,一般以单选题,多选题为主,也会结合起来在简答题中出现,所以加总起来分值也是不少的,这部分内容比较简单,只要用心学习、掌握老师所讲的重点内容,就可以轻松应对考试。

以上是各科目的难易重点,各位考生可以根据自己的时间进行预习,争取顺利通过2023年度的考试!

凡是预则立,不预则废~记住这个事情,加油!

2年前