哪些情形由付款方向收款方开具发票?

《中华人民共和国发票管理办法》(1993年12月12日国务院批准、1993年12月23日财政部令第6号发布 根据2010年12月20日《国务院关于修改〈中华人民共和国发票管理办法〉的决定》修订)第十九条规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

《中华人民共和国发票管理办法实施细则》(2011年2月14日国家税务总局令第25号公布,根据2014年12月27日《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》、2018年6月15日《国家税务总局关于修改部分税务部门规章的决定》、2019年7月24日《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》修正)第二十四条规定,《办法》第十九条所称特殊情况下,由付款方向收款方开具发票,是指下列情况:

(一)收购单位和扣缴义务人支付个人款项时;

(二)国家税务总局认为其他需要由付款方向收款方开具发票的。

我们具体分析一下几种特殊情形。

一、收购单位支付个人款项时向收款人开具收购发票

《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第二条第(五)项规定,纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

国家税务总局公告2015年第19号文件并没有对纳税人开具收购发票的收购货物范围进行限制。

《国家税务总局福建省税务局关于发布<福建省增值税普通发票(收购)使用规定)>的公告》(国家税务总局福建省税务局公告2018年第8号)第二条规定,收购发票,是收购单位向其他个人购买货物、支付款项时开具的发票,是其成本列支并可按照增值税有关规定据以抵扣增值税进项税额的凭证。收购发票包括五联版的纸质增值税普通发票(收购)和增值税电子普通发票(收购)两种形式。第八条规定,除另有规定外,收购发票仅限于福建省(不含厦门)范围内使用。严禁跨规定的区域使用收购发票。

《关于<国家税务总局福建省税务局关于发布<福建省增值税普通发票(收购)使用规定)>的公告>的解读》第二条第(一)项对于公告第一条至第三条解读明确,我省将收购发票开具纳入增值税发票管理系统,而且可以使用增值税电子普通发票开具,是收购发票开具方式的重大变化,有利于方便纳税人,有利于税务机关对包括初级农产品收购单位在内的所有使用收购发票的收购单位的信息采集、比对、监控、分析,防范收购发票虚开的风险。

根据《发票管理办法》规定:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。《发票管理办法实施细则》规定特殊情况下,由付款方向收款方开具发票,是指(一)收购单位和扣缴义务人支付个人款项时;(二)国家税务总局认为其他需要由付款方向收款方开具发票的。上述“个人”为《增值税暂行条例实施细则》中的其他个人,即自然人。因此,凡所收购商品包括自产初级农产品、自己使用过的物品等的销售方为自然人的,收购单位可使用收购发票,并适用本规定。

《河南省税务局关于农产品收购业务增值税发票使用有关问题的公告》(国家税务总局河南省税务局公告2018年第5号)第一条规定,纳税人在省内向从事农业生产的自然人收购其自产农产品,可以向主管税务机关申请领用农产品收购发票。第二条规定,纳税人向从事农业生产的自然人以外的单位和个人购进农产品,应向对方索取增值税专用发票或普通发票,不得自行开具农产品收购发票。

《海南省国家税务局关于收购农产品使用发票有关事项的公告》(海南省国家税务局公告2017年第7号)第一条规定,纳税人向省内从事农业生产的个人收购其自产农产品,可以向主管国税机关申请领用农产品收购发票。

上述部分省份的规定中,福建省明确所收购商品包括自产初级农产品、自己使用过的物品等的销售方为自然人的,收购单位可使用收购发票,河南和海南均明确在省内向从事农业生产的个人收购其自产农产品时可以开具农产品收购发票。在实际操作中收购单位收购哪些货物可以向收款人开具收购发票需要与主管税务机关进行核实。

二、扣缴义务人支付个人款项时向收款人开具发票

虽然《发票管理办法实施细则》中规定了“扣缴义务人支付个人款项时”由付款方向收款方开具发票,而在实际中是由个人去税务机关代开发票给付款方。

三、国家电网公司所属企业从分布式光伏发电项目发电户处购买电力产品,可由国家电网公司开具普通发票

《国家税务总局关于国家电网公司购买分布式光伏发电项目电力产品发票开具等有关问题的公告》(国家税务总局公告2014年第32号)规定,国家电网公司所属企业从分布式光伏发电项目发电户处购买电力产品,可由国家电网公司所属企业开具普通发票。

四、已备案汽车销售企业从自然人购进二手车的,允许企业反向开具二手车销售统一发票

《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》(商消费发〔2022〕92号)第二条第(四)项规定,自2022年10月1日起,对已备案汽车销售企业从自然人购进二手车的,允许企业反向开具二手车销售统一发票。

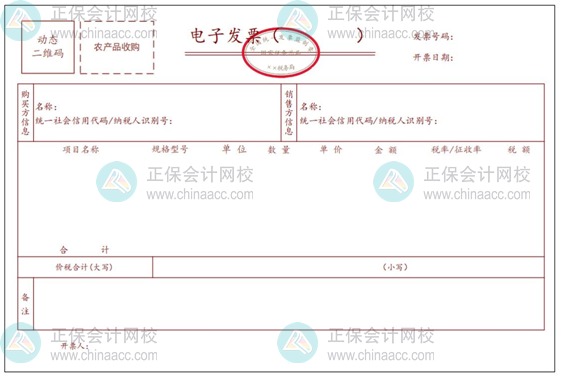

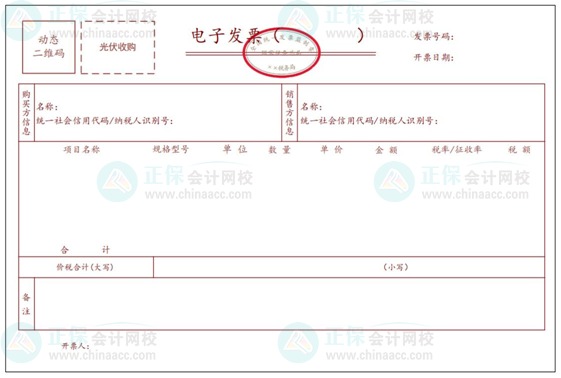

需要注意的是,全电发票的试点纳税人包括上海、广东、内蒙古、四川的部分纳税人开具全电发票时可以开具农产品收购、光伏收购电子发票。发票样式如下:

农产品收购电子发票

光伏收购电子发票

2年前