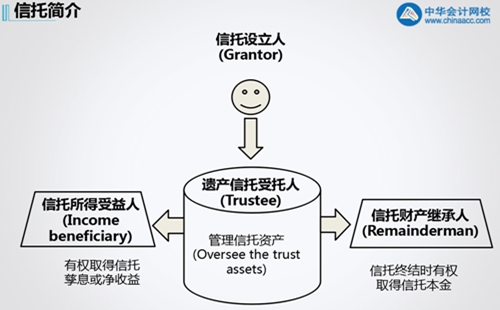

信托概述

☆ 信托的分类:一般分为不动本信托【又称“简单信托(Simple trusts)”)】和动本信托【又称“复合型信托(Complex trusts)”】两种。

丨不动本信托一般需满足以下条件:

每年信托收益所得必须全部分配;

原则上不能对慈善机构进行募捐或分配;

信托收益分配仅限信托投资所得,不能对信托本金部分进行分配;

丨动本信托:上述条件不满足其一者即为动本信托;

☆ 信托的课税原则:

丨可撤销信托(Grantor /revocable trust):信托收益课税主体为信托设立人;

丨不可撤销信托(Irrevocable trust):信托收益课税主体为信托基金本身。

有意向报考美国CPA的小伙伴们可以点击![]() 按钮进行免费预评估,了解aicpa报考条件。

按钮进行免费预评估,了解aicpa报考条件。

正保会计网校2018年U.S.CPA考试辅导开始全面招生>>

了解详情30000元/4科