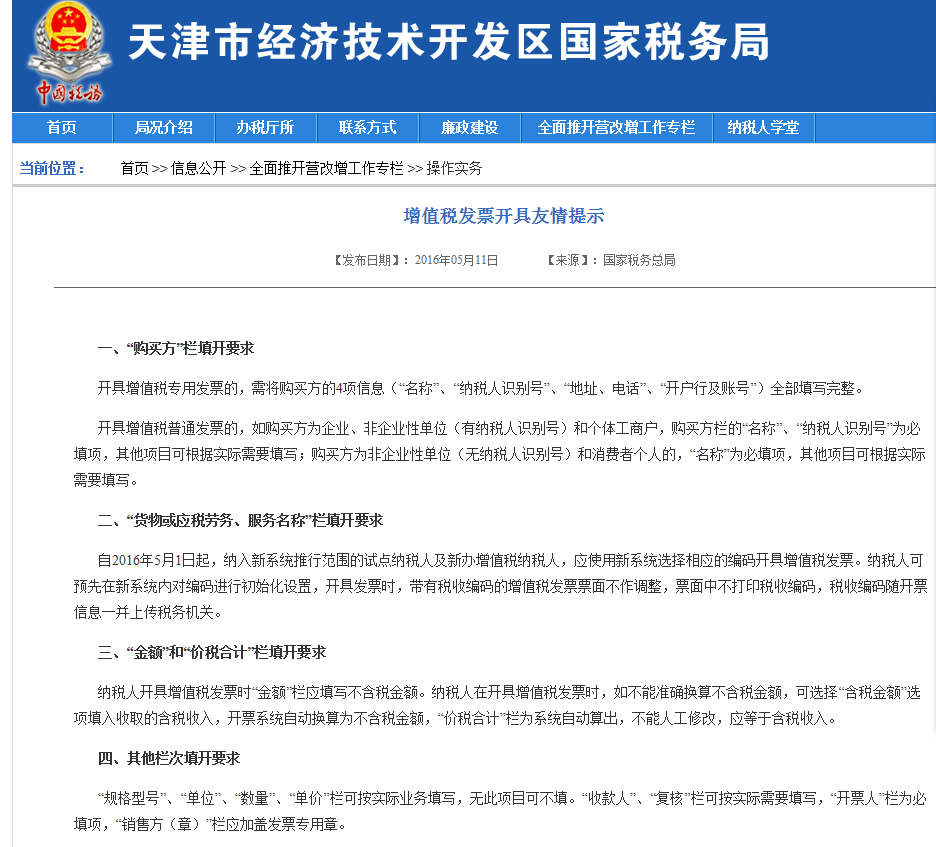

关于开具增值税发票应该注意的问题

一、“购买方纳税人识别号”栏必须填写

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

上述所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。购买方为个人的,开给个人的普通发票,可只填开名称,不需要对方的身份证号码。

二、商品和服务税收分类编码简称必须正确选择

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面"货物或应税劳务、服务名称"或"项目"栏次中。

举个例子来看,《商品和服务税收分类与编码》中并没有"礼品"这个类别,企业卖什么必须开具什么,不能笼统写"礼品".例如礼品是红酒、茶叶、笔等,应如实开具。至于如何按商品和服务编码规范开票,税务部门已考虑编码推行使用的渐进过程,"办公用品"、"食品"、"礼品"等原较笼统的项目需要按下一级明细开具,具体明细到什么程度,允许企业视核算情况而定,并取决于消费者需要,比如下文第四部分中的开票示例。

三、各个栏次的填开可参考如下提示"开票人"必须要填,"收款人"、"复核"可根据实际情况确定。

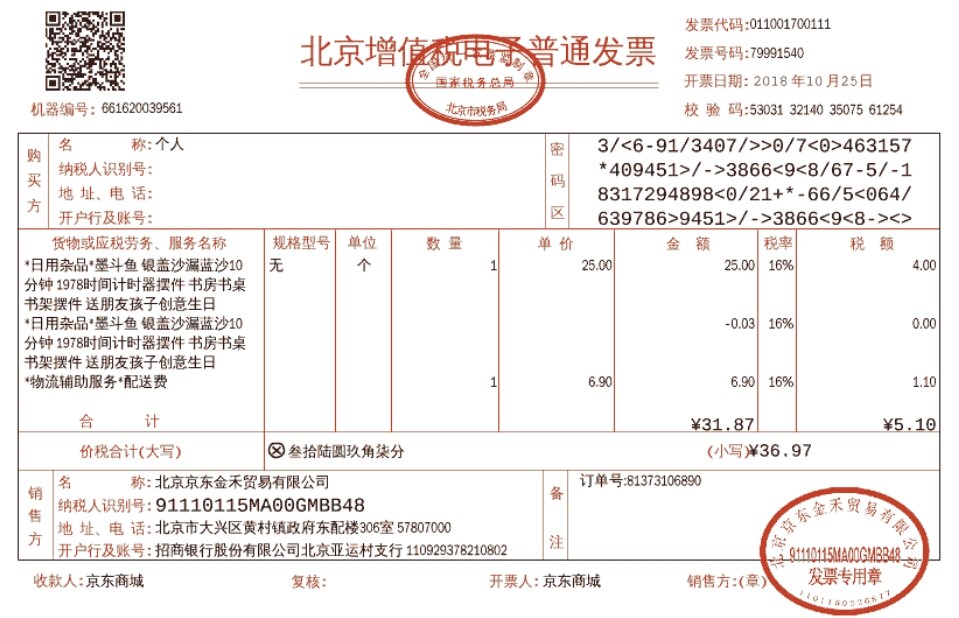

四、价外费用按主货物适用税率

依据增值税暂行条例规定,销售额为纳税人发生应税销售行为收取的全部价款和价外费用,价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

比如,在网上购物,货物价格之外同时收取的配送费应该按主货物适用税率。开票示例参考如下:

五、汇总开具发票的情况

企业发生销售行为,汇总开具增值税发票的,需要注意:

同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》并加盖发票专用章

发票上的金额问折扣后的金额,销售折扣在销售货物或者提供应税劳务清单上开具开票示例参考如下:

六、关于发票备注栏

关于发票备注栏的填写问题,以下几种服务开具发票时,必须按规定填写备注栏:

对于提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

对于销售不动产,纳税人自行开具或者税务机关代开增值税发票时,备注栏注明不动产的详细地址。

对于出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

对于货物运输服务,开具发票时在发票备注栏应将起运地、到达地、车种车号以及运输货物信息等内容填写齐全,如内容较多可另附清单。

七、自然人提供应税服务汇总开具发问题

对于天津的纳税人来说,依据津税函〔2018〕21号规定,符合条件的,受票方可代纳税人统一向主管税务机关申请汇总代开增值税发票。

自然人(不含个体工商户,下同)提供应税服务,凡同时具备以下情形的,受票方可代纳税人统一向主管税务机关申请汇总代开增值税发票。

1、受票方已接受主管税务机关委托代征税款的;

2、受票方向主管税务机关出具每个纳税人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

对上述代开发票申请,税务机关比照国家税务总局公告2016年第45号规定,应用金税三期核心征管系统相关模块,受理汇总代开增值税普通发票,在发票备注栏内注明“自然人提供应税服务汇总代开”字样,按照每个纳税人的实际收入分别确定其是否享受免税政策,且不得代开增值税专用发票。

受票方应将纳税人的详细信息,作为代开增值税发票的清单随发票入账。