带你了解“反向开票”

目录

▷第一部分 反向开票是什么?

▷第二部分 适用于哪些情形?

▷第三部分 需要注意哪些事项?【含案例】

▷第四部分 对业务真实性的保证

第一部分 反向开票是什么?

第一部分 反向开票是什么?

(一)出台背景

(二)文件依据

(三)反向开票的定义

(四)其他的反向开票情形

(一)出台背景

统筹扩大内需和深化供给侧结构性改革,实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,大力促进先进设备生产应用,推动先进产能比重持续提升,推动高质量耐用消费品更多进入居民生活,畅通资源循环利用链条,大幅提高国民经济循环质量和水平。

......

完善税收支持政策。......推广资源回收企业向自然人报废产品出售者“反向开票”做法。

——国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知(国发〔2024〕7号)

(二)文件依据

(三)反向开票的定义

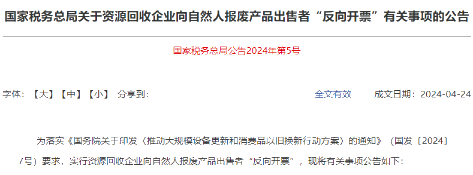

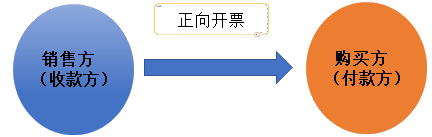

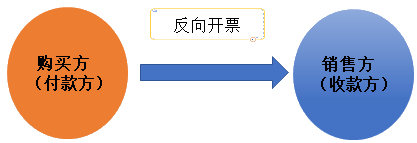

自2024年4月29日起,自然人报废产品出售者(简称出售者)向资源回收企业销售报废产品,符合条件的资源回收企业可以向出售者开具发票(称“反向开票”)。

【解读】

第二部分 适用于哪些情形?

其他反向开票情形

1.收购单位向农业生产者个人购进自产农产品,企业可自行开具农产品收购发票。

2.已备案汽车销售企业从自然人处购进二手车,允许企业反向开具二手车销售统一发票,并凭此办理转移登记手续。

3.国家电网公司从分布式光伏发电项目发电用户处购买电力产品,允许国家电网所属企业直接向发电用户开具普通发票。

4.扣缴义务人支付个人款项时,可由付款方向收款方开具发票。

添加学习顾问

添加学习顾问