31列会计事项中,不能表明企业应收款项发生减值的有( )。 A.债务人的待执行合同变成亏损合同 B.债务人发生严重财务困难 C.债务人发生同一控制下的企业合并 D.债务人违反合同条款逾期尚未付款 E.债务人很可能倒闭

正确答案』AC『答案解析』选项A,债务人需确认预计负债,与应收款项发生减值迹象无关;选项C,发生的企业合并属于企业重组,不是财务重组,不能表明应收款项发生减值。

32. 经典例题【2012年多选题】下列关于应收款项减值测试和确定的表述中,正确的有( )。 A.对于单项金额重大的应收款项,在资产负债表日应单独进行减值测试 B.对于单项金额非重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值 C.对经单独测试后未发生减值的单项金额重大的应收款项,无需再分析判断是否发生减值 D.若在资产负债表日有客观证据表明应收款项发生了减值,应将其账面价值减记至预计未来现金流量现值 E.单项金额重大的应收款项减值测试需预计该项应收款项未来现金流量现值的,可以采用现时折现率计算

『正确答案』ABD『答案解析』选项C,对经单独测试后未发生减值的单项金额重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值;选项E,单项金额重大的应收款项减值测试需要预计该项应收款项未来现金流量现值的,应采用应收款项发生时的初始折现率计算未来现金流量的现值。

33.丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。20×6年初“坏账准备”账户的贷方余额为68 000元;20×6年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元;20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入资产减值损失的金额为( )元。 A.4 000 B.12 000 C.23 000 D.30 000『正确答案』C『答案解析』20×6年计提的坏账准备计入资产减值损失的金额=950 000×8%-(68 000-20 000)=28 000(元) 20×7年计提的坏账准备计入资产减值损失的金额=900 000×8%-(950 000×8%-6 000)=2 000(元) 20×8年计提的坏账准备计入资产减值损失的金额=1 000 000×8%-(900 000×8%+15 000)=-7 000 (元) 三年合计=28 000+2 000-7 000=23 000(元)。

34.甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3 800万元;2009年发生坏账损失320万元,年末应收款项余额5 200万元;2010年收回已核销的坏账160万元,年末应收款项余额4 100万元。则甲公司2008—2010年因计提坏账准备而确认的资产减值损失的累计金额为( )万元。 A.195 B.235 C.365 D.550

『正确答案』 C『答案解析』甲公司2008—2010年因计提坏账准备而确认的资产减值损失的累计金额=4 100×5%+320-160=365(万元)

35.某公司按应收款项余额的5%计提坏账准备。2010年12月31日应收款项余额为240万元。2011年发生坏账损失30万元,收回已核销的应收款项10万元,2011年12月31日应收款项余额为220万元。则该公司2011年末应计提的坏账准备金额为( )万元。 A.-29 B.-9 C.19 D.49

『正确答案』C『答案解析』该公司2011年末应计提的坏账准备=220×5%-(240×5%-30+10)=19(万元)。

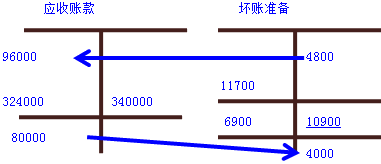

36甲公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2011年初“坏账准备”账户的贷方余额为4800元;2011年因乙公司宣告破产,应收11700元货款无法收回,全部确认为坏账;2011年应收款项借方全部发生额为324000元、贷方全部发生额为340000元。2012年收回已核销的乙公司的欠款5000元;2012年应收款项借方全部发生额为226000元、贷方全部发生额206000元。甲公司2012年末应计提坏账准备( )元。 A.-5000 B.-4000 C.4000 D.5000

『正确答案』B『答案解析』 2011年 2011年应该计提的坏账准备=80000×5%+6900=10900 2012年 2012年应该计提的减值准备=9000-100000×5%=400037.甲公司2014年5月10日因销售产品应收乙公司账款1000万元,该应收账款的未来现金流量现值在2014年6月30日、2014年12月31日、2015年6月30日、2015年12月31日分别为900万元、920万元、880万元、890万元。则2015年度甲公司因计提该应收账款坏账准备而计入资产减值损失科目的金额为( )万元。 A.30 B.10 C.40 D.-10『正确答案』A『答案解析』 2014年6月30日计提减值的金额=(1000-900)=100(万元)。 2014年12月31日应计提减值的金额=(900-920)=-20(万元),减值恢复20万元。 2015年6月30日计提减值的金额=(920-880)=40(万元)。 2015年12月31日应计提减值的金额=(880-890)=-10(万元),减值恢复10万元。 所以2015年计入资产减值损失的金额是40-10=30。

6年前

暂无评论

31列会计事项中,不能表明企业应收款项发生减值的有( )。

A.债务人的待执行合同变成亏损合同

B.债务人发生严重财务困难

C.债务人发生同一控制下的企业合并

D.债务人违反合同条款逾期尚未付款

E.债务人很可能倒闭

正确答案』AC

『答案解析』选项A,债务人需确认预计负债,与应收款项发生减值迹象无关;选项C,发生的企业合并属于企业重组,不是财务重组,不能表明应收款项发生减值。

32. 经典例题【2012年多选题】下列关于应收款项减值测试和确定的表述中,正确的有( )。

A.对于单项金额重大的应收款项,在资产负债表日应单独进行减值测试

B.对于单项金额非重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值

C.对经单独测试后未发生减值的单项金额重大的应收款项,无需再分析判断是否发生减值

D.若在资产负债表日有客观证据表明应收款项发生了减值,应将其账面价值减记至预计未来现金流量现值

E.单项金额重大的应收款项减值测试需预计该项应收款项未来现金流量现值的,可以采用现时折现率计算

『正确答案』ABD

『答案解析』选项C,对经单独测试后未发生减值的单项金额重大的应收款项,应当采用组合方式进行减值测试,分析判断是否发生减值;选项E,单项金额重大的应收款项减值测试需要预计该项应收款项未来现金流量现值的,应采用应收款项发生时的初始折现率计算未来现金流量的现值。

33.丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。20×6年初“坏账准备”账户的贷方余额为68 000元;20×6年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元;20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入资产减值损失的金额为( )元。

A.4 000 B.12 000

C.23 000 D.30 000

『正确答案』C

『答案解析』20×6年计提的坏账准备计入资产减值损失的金额=950 000×8%-(68 000-20 000)=28 000(元)

20×7年计提的坏账准备计入资产减值损失的金额=900 000×8%-(950 000×8%-6 000)=2 000(元)

20×8年计提的坏账准备计入资产减值损失的金额=1 000 000×8%-(900 000×8%+15 000)=-7 000 (元)

三年合计=28 000+2 000-7 000=23 000(元)。

34.甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3 800万元;2009年发生坏账损失320万元,年末应收款项余额5 200万元;2010年收回已核销的坏账160万元,年末应收款项余额4 100万元。则甲公司2008—2010年因计提坏账准备而确认的资产减值损失的累计金额为( )万元。

A.195 B.235

C.365 D.550

『正确答案』 C

『答案解析』甲公司2008—2010年因计提坏账准备而确认的资产减值损失的累计金额=4 100×5%+320-160=365(万元)

35.某公司按应收款项余额的5%计提坏账准备。2010年12月31日应收款项余额为240万元。2011年发生坏账损失30万元,收回已核销的应收款项10万元,2011年12月31日应收款项余额为220万元。则该公司2011年末应计提的坏账准备金额为( )万元。

A.-29 B.-9

C.19 D.49

『正确答案』C

『答案解析』该公司2011年末应计提的坏账准备=220×5%-(240×5%-30+10)=19(万元)。

36甲公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2011年初“坏账准备”账户的贷方余额为4800元;2011年因乙公司宣告破产,应收11700元货款无法收回,全部确认为坏账;2011年应收款项借方全部发生额为324000元、贷方全部发生额为340000元。2012年收回已核销的乙公司的欠款5000元;2012年应收款项借方全部发生额为226000元、贷方全部发生额206000元。甲公司2012年末应计提坏账准备( )元。

A.-5000

B.-4000

C.4000

D.5000

『正确答案』B

『答案解析』

2011年

2011年应该计提的坏账准备=80000×5%+6900=10900

2012年

2012年应该计提的减值准备=9000-100000×5%=4000

37.甲公司2014年5月10日因销售产品应收乙公司账款1000万元,该应收账款的未来现金流量现值在2014年6月30日、2014年12月31日、2015年6月30日、2015年12月31日分别为900万元、920万元、880万元、890万元。则2015年度甲公司因计提该应收账款坏账准备而计入资产减值损失科目的金额为( )万元。

A.30 B.10

C.40 D.-10

『正确答案』A

『答案解析』

2014年6月30日计提减值的金额=(1000-900)=100(万元)。

2014年12月31日应计提减值的金额=(900-920)=-20(万元),减值恢复20万元。

2015年6月30日计提减值的金额=(920-880)=40(万元)。

2015年12月31日应计提减值的金额=(880-890)=-10(万元),减值恢复10万元。

所以2015年计入资产减值损失的金额是40-10=30。

6年前

暂无评论