四部门联合发文提高研发费用税前加计扣除比例

为进一步鼓励企业研发创新,促进集成电路产业和工业母机产业高质量发展,财政部、税务总局、国家发展改革委、工业和信息化部联合发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号),将集成电路和工业母机这两个产业的研发费用税前加计扣除比例提高至120%!

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

一、集成电路企业

所称集成电路企业是指国家鼓励的集成电路生产、设计、装备、材料、封装、测试企业。具体按以下条件确定:

(一) 国家鼓励的集成电路生产企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第一条规定的生产企业或项目归属企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(二) 国家鼓励的集成电路设计企业是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)第四条规定的重点集成电路设计企业,企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等部门制定。

(三) 国家鼓励的集成电路装备、材料、封装、测试企业是指符合《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告(2021年第9号)》规定条件的企业。如有更新,从其规定。

二、工业母机企业

所称工业母机企业是指生产销售符合《先进工业母机产品基本标准》产品的企业。具体适用条件和企业清单由工业和信息化部会同国家发展改革委、财政部、税务总局等部门制定。

企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

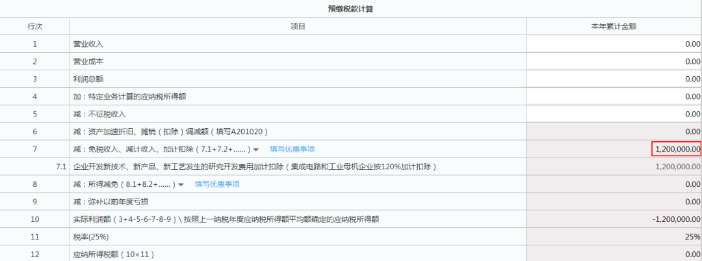

某企业为符合条件的集成电路设计企业,2023年度进行自主研发,截止2023年第三季度,企业开展研发活动实际发生的研发费用为100万元。在进行2023年第三季度企业所得税预缴申报时,可填报享受研发费用加计扣除金额120万元(100x120%=120万元)。

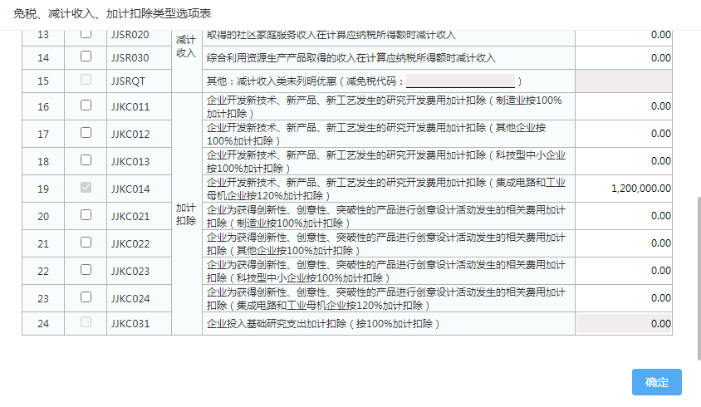

该企业在季度预缴申报时在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”点击“填写优惠事项”。

在弹出的“免税、减计收入、加计扣除类型选项表”中根据情况选择以下其中一个选项:

1、企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除(集成电路和工业母机企业按120%加计扣除)

2、企业为获得创新性、创意性、突破性的产品进行创意设计活动发生的相关费用加计扣除(集成电路和工业母机企业按120%加计扣除)

填报“本年累计金额”后点击“确定”。

数据将自动带入至主表第7行“减:免税收入、减计收入、加计扣除”。

1年前