【私人珍藏】老师整理中级财务管理背诵版讲义第一章!人手一份逢考顺利考试!(三、四章)

想要做到些什么,就要付出,只要肯付出,你的努力就不会被辜负,我们只有坚持不懈的向前进,才知道前方到底多么美好,备考中级会计考试是一件枯燥乏味的事情,但是只要你肯努力,就会有所收获。

中级财务管理你学的怎么样了,正保会计网校老师李杰在微博晒出自己整理的背诵版讲义,拿去查缺补漏,考前20天必备!之后老师还可能晒出更多考试资料,快来关注李杰老师微博吧>>

第三章 预算管理

考点1 预算的分类

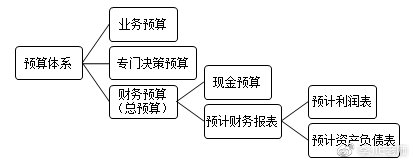

根据内容不同 | 业务预算(经营预算) | 分预算(辅助预算) |

专门决策预算 | ||

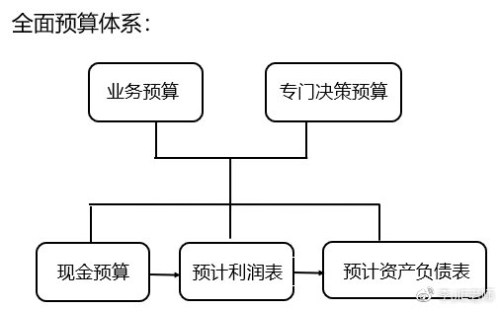

财务预算(总预算) | 包括现金预算和预计财务报表 | |

预算指标覆盖的时间长短 | 长期预算(预算期>1年) | 专门决策预算(资本支出预算) |

短期预算(预算期≤1年) | 业务预算和财务预算 |

考点2 预算体系

考点3 预算编制方法

一、增量预算法与零基预算法

出发点的特征不同分类 | 特点 |

增量预算法 | 以过去的费用发生水平为基础。 1.优点:编制相对(零基预算)简单。 |

零基预算法 | 以零为起点。 1.优点:(1)不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;(2)有助于增加预算编制透明度,有利于进行预算控制。 (2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。 |

二、固定预算法与弹性预算法

按其业务量基础的数量特征不同 | 特点 |

固定预算法 (静态预算法) | 根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。 缺点:(1)适应性差;(2)可比性差。 |

弹性预算法 (动态预算法) | 在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。 优点:(1)扩大了预算的适用范围; (2)便于预算执行的评价与考核。 |

三、定期预算法与滚动预算法

按其预算期的时间特征不同 | 特点 |

定期预算法 | 以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。 优点:预算期间与会计期间相对应,便于将实际数与预算数进行对比,对预算执行情况进行分析和评价。 缺点:使管理人员只考虑剩下来的几个月的业务量,缺乏长远打算,导致一些短期行为的出现。 |

滚动预算法 (连续预算法 或永续预算法) | 在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度(一般为12个月)的一种预算编制方法。按照滚动的时间单位不同可分为:逐月滚动、逐季滚动、混合滚动。 优点:(1)能够保持预算的持续性,有利于结合企业近期目标和长期目标,考虑未来业务活动。 (2)使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。 |

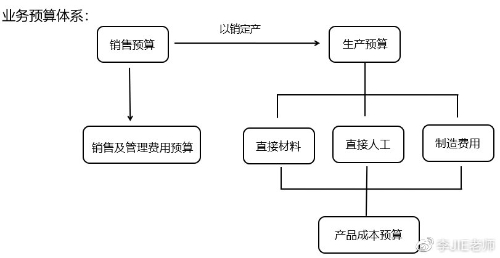

考点4 业务预算的编制

销售预算 | 预计现金收入=销售当期收现+收回前期应收账款 |

生产预算 | 预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货 |

在生产预算中,只涉及实物量指标,不涉及价值量指标。 | |

直接材料 预算 | 生产需用量=预计生产量×单位产品材料用量 |

预计采购量=生产需用量+期末材料存量-期初材料存量 | |

产品成本 预算 | 是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。 |

主要内容是产品的单位成本和总成本 |

考点5 现金预算的编制

编制依据 | 业务预算和专门决策预算 |

构成 | 可供使用现金、现金支出、现金余缺、现金筹措与运用 |

公式 | 可供使用现金=期初现金余额+现金收入 可供使用现金-现金支出(业务预算和专门决策预算)=现金余缺 现金余缺+现金筹措-现金运用=期末现金余额 |

第四章 筹资管理(上)

考点1 企业筹资的动机

创立性筹资动机 | 如购建厂房设备、安排铺底流动资金等,形成企业的经营能力 |

支付性筹资动机 | 如原材料购买的大额支付、员工工资的集中发放、银行借款的提前偿还、股东股利的发放等 |

扩张性筹资动机 | 企业因扩大经营规模或对外投资需要而产生的筹资动机 |

调整性筹资动机 | 一是优化资本结构,合理利用财务杠杆效应; 二是偿还到期债务,债务结构内部调整 |

考点2 银行借款

一、长期借款的保护性条款

例行性保护条款 | (1)定期向提供贷款的金融机构提交财务报表;(2)保持存货储备量; (3)及时清偿债务;(4)不准以资产作其他承诺的担保或抵押; (5)不准贴现应收票据或出售应收账款,以避免或有负债等。 |

一般性保护条款 | (1)保持企业的资产流动性; (2)限制企业非经营性支出; (3)限制企业资本支出的规模; (4)限制公司再举债规模; (5)限制公司的长期投资。 |

特殊性保护条款 | (1)要求公司的主要领导人购买人身保险; (2)借款的用途不得改变;(3)违约惩罚条款等。 |

二、银行借款的筹资特点

优点 | 1.筹资速度快 | 与其它债务筹资相比,程序相对简单 |

2.资本成本较低 | (1)利息负担比发行债券、融资租赁低 (2)无须支付证券发行费用、租赁手续费用 | |

3.筹资弹性较大 | 便于商定和变更借款数量、时间、条件等 | |

缺点 | 1.限制条款多 | 与发行债券相比,银行借款对借款用途有明确规定,对公司再筹资、股利支付有严格约束 |

2.筹资数额有限 | 与发行债券、股票相比,受限于贷款机构的资本实力 |

考点3 发行公司债券的筹资特点

优点 | 1.一次筹资数额大 | |

2.募集资金的使用限制条件少 | 与银行借款相比,发行债券募集的资金在使用上具有相对灵活性和自主性 | |

3.提高公司的社会声誉 | ||

缺点 | 资本成本负担较高 | 与银行借款相比,发行债券的利息负担的筹资费用都比较高,且无法展期。 |

考点4 融资租赁

一、租赁的分类

经营租赁 | (1)出租的设备一般由租赁公司根据市场需要选定; (2)租赁期较短,可以中途解约; (3)租赁设备的维修、保养由租赁公司负责; (4)租赁期满或合同中止以后,出租资产由租赁公司收回。 |

融资租赁 | (1)出租的设备根据承租企业提出的要求购买; (2)租赁期较长,在租赁期间双方无权取消合同; (3)由承租企业负责设备的维修、保养; (4)租赁期满,设备退还租赁公司,或继续租赁,或企业留购。 |

基本形式:直接租赁、售后回租、杠杆租赁 |

二、融资租赁租金的构成,包括:

(1)设备原价及预计残值;

(2)利息(租赁公司为承租企业购置设备垫付资金所应支付的利息);

(3)租赁手续费。(租赁公司承办租赁设备所发生的业务费用和必要的利润)。

三、融资租赁的筹资特点

优点 | 1.无需大量资金就能迅速获得资产;2.财务风险小,财务优势明显; 3.筹资的限制条件较少; 4.能延长资金融通的期限。 |

缺点 | 1.资本成本负担较高 |

考点5 债务筹资的优缺点

优点 | 1.筹资速度较快 | 银行借款、融资租赁等无需审批手续和证券发行程序。 |

2.筹资弹性较大 | 股权资本在未来永久性地给企业带来资本成本的负担,债务筹资可灵活地商定债务条件,控制筹资数量,安排取得资金的时间。 | |

3.资本成本负担较轻 | (1)取得资金的手续费用等筹资费用较低; (2)利息、租金等用资费用比股权资本要低; (3)利息等资本成本可以在税前支付。 | |

4.可以利用财务杠杆 | 当企业的资本报酬率高于债务利率时,债务筹资会增加普通股股东的每股收益。 | |

5.稳定公司的控制权 | ||

缺点 | 1.不能形成企业稳定的资本基础;2.财务风险较大;3.筹资数额有限。 | |

考点6 吸收直接投资

优点 | 1.能够尽快形成生产能力;2.容易进行信息沟通 |

缺点 | 1.资本成本较高;2.公司控制权集中,不利于公司治理;3.不易进行产权交易。 |

考点7 发行普通股股票

优点 | 1.两权分离,有利于公司自主经营管理 |

2.能增强公司的社会声誉,促进股权流通和转让 | |

缺点 | 1.资本成本较高 |

2.不易及时形成生产能力 |

考点8 留存收益

优点 | 1.不用发生筹资费用;2.维持公司的控制权分布 |

缺点 | 筹资数额有限 |

考点9 股权筹资的优缺点(相对于债务筹资而言)

优点 | 1.是企业稳定的资本基础;2.是企业良好的信誉基础;3.财务风险较小。 |

缺点 | 1.资本成本负担较重;2.控制权变更可能影响企业长期稳定发展; 3.信息沟通与披露成本较大 |

考点10 可转换债券的基本性质

1.证券期权性

2.资本转换性

3.赎回与回售

通常,公司股票价格在一段时间内连续高于转股价格达到某一幅度时,公司会按事先约定的价格买回未转股的可转换公司债券。

同样,公司股票价格在一段时间内连续低于转股价格达到某一幅度时,债券持有人可按事先约定的价格将所持债券回售给发行公司。

考点11 优先股

一、优先股的基本性质

约定 股息 | 股利收益是事先约定的,相对固定。固定股息率各年可以不同,优先股也可以采用浮动股息率分配利润 |

权利 优先 | 优先股可以先于普通股获得股息;在剩余财产方面,优先股的清偿顺序先于普通股而次于债权人 |

权利 范围小 | 优先股股东仅在股东大会表决与优先股股东自身利益直接相关的特定事项时,具有有限表决权,如修改公司章程中与优先股股东利益相关的事项。 |

二、优先股的种类

股息率是否固定 | 固定股息率优先股和浮动股息率优先股 |

分红是否强制 | 强制分红优先股与非强制分红优先股 |

股息是否累积 | 累积优先股和非累积优先股 |

分红的范围权限 | 参与优先股和非参与优先股 |

是否可以转换 | 可转换优先股和不可转换优先股 |

是否可以回购 | 可回购优先股和不可回购优先股 |

考点12 衍生金融工具的筹资特点

可转换债券 | 认股权证 | 优先股 |

1.筹资灵活性 | 1.一种融资促进工具 | 1.丰富资本市场的投资结构 |

2.资本成本较低 | 2.改善上市公司的治理结构 | 2.有利于股份公司股权资本结构调整 |

3.筹资效率高 | 3.有利于推进上市公司的股权激励机制 | 3.保障普通股收益和控制权 |

4.存在一定的财务压力 | 4.有利于降低公司财务风险 | |

5.可能给股份公司带来财务压力 |

学习是慢慢进步的过程,我们不仅要有积极的学习态度,正确的学习方式更有助于我们迎战中级会计考试。赶紧来跟着老师一起学习吧>>

4年前