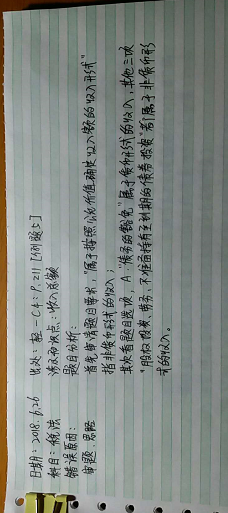

税法-微笔记

2018.04.11

税法复习要点:

1.货物-包括热电气;

加工-注意原材料由谁提供;

修理修配劳务--注意对象

2.水路运输的程租、期租VS水路运输的光租、航空运输的干租

3.现代服务6%,租赁服务:不动产11%,有形动产17%

4.金融服务:保本(非保本不征收增值税)

37909人看过

6年前

2018.04.11

税法复习要点:

1.货物-包括热电气;

加工-注意原材料由谁提供;

修理修配劳务--注意对象

2.水路运输的程租、期租VS水路运输的光租、航空运输的干租

3.现代服务6%,租赁服务:不动产11%,有形动产17%

4.金融服务:保本(非保本不征收增值税)

5年前

帖子回复及时提醒

听课刷题更加方便

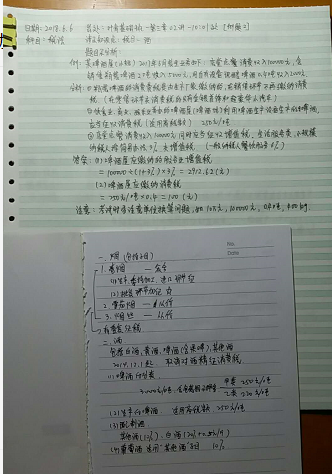

2018.07.17 听课1节,复习笔记

5年前