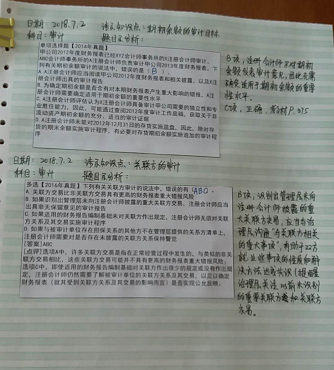

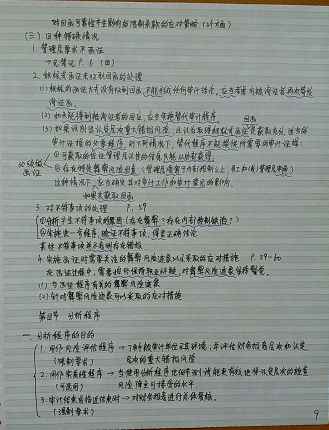

微笔记-审计

2018.04.11

审计今日复习要点:

1.教材204-206 表9-5中的内容要求掌握。

2.信用审批--应收账款的计价和分摊

3.负责开具发票的人员无权修改开票系统中已设置好的商品价目表--收入的准确性

4.应收账款-对账单-差异:应调查所有差异,不管差异大小,都应调查。

5.内部控制缺陷大多是因为没有实现职责分离

6.函证很难与完整性相关,因为信息是被审计单位提供

7.应收账款通常存在高估风险---积极式函证

8.函证--口头的不行,转交的不行

28956人看过

6年前

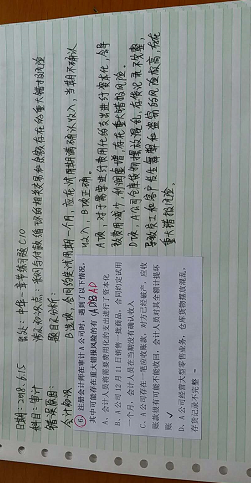

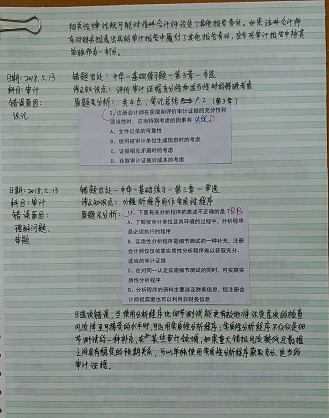

2018.07.12 审计听课1节,重点笔记

注会应当在新的或经修改的审计报告中增加强调事项段或其他事项段,提醒财务报表使用者关注财务报表附注中有关修改原财务报表的详细原因和注会提供的原审计报告。

尽管书面声明提供必要的审计证据,但其本身并不为所涉及的任何事项提供充分、适当的审计证据。

管理层已提供可靠书面声明的事实,并不影响注会就管理层责任履行情况或具体认定获取的其他审计证据的性质和范围。

如果未从管理层获取其确认已履行责任的书面声明,注会在审计过程中获取的有关管理层已履行这些责任的其他审计证据是不充分的。

其他书面声明可能是对基本书面声明的补充,但不构成其组成部分。(不一定必须有)

书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后。

书面声明应当涵盖审计报告针对的所有财务报表和期间。

由于书面声明是必要的审计证据,在管理层签署书面声明前,注会不能发表审计意见,也不能签署审计报告。

在审计报告中提及的所有期间内,现任管理层均尚未就任:注会仍然需要向现任管理层获取涵盖整个相关期间的书面声明。

5年前