备考2022,连续剧哦!~~深度整理复习资料【《金融工具》:套期会计中的基本概念】

一、套期的概念

<***小编有话说***> 这里其实不难理解,但考虑到有金融方面的小白同学,举例帮助理解一下,了解一下即可。 【利率风险】 例如,企业向银行借款 800 万元,固定利率为 9%,那么市场利率的变动就产生了利率风险,如果市场利率下跌为 6%,那么企业付出的利息就多了; 【价格风险】例如,企业预计 6 个月后购买一批存货,那么存货的市场价格变动就产生了价格风险,如果以后存货市场价格上升,那么企业付出的采购成本就更多了。 【信用风险】例如,银行贷款给客户 1000 万元,期限 3年,如果 3 年到期时客户无法归还, 对银行来说,这就是信用风险。需要说明的是,信用风险是无法通过套期来消除的,准则规定,只要信用风险不占主导地位,可以使用套期会计。 【风险敞口】指未加保护的风险。例如,甲公司有一台汽车价值 100 万元,假定投保了汽车的自燃险 80 万元,如果以后发生汽车自燃,保险公司对汽车的损失只赔偿80 万元,剩下的 20 万元就叫风险敞口。 【被套期项目、套期工具】例如,现货市场要买入大豆,怕买贵了,在期货市场签订套期合约指定套期关系要卖出大豆,则购买大豆这个行为的风险敞口,就是被套期项目;签订的套期合约就是套期工具。套期关系一但指定,都按套期会计处理。 【期货合约的了解方式】对冲平仓、实务交割 企业运用商品期货进行套期时,其套期策略通常是,买入(卖出)与现货市场数量相当、但交易方向相反的期货合同,以期在未来某一时间通过期货合同的公允价值变动来补偿现货市场价格变动所带来的价格风险。 |

<***小编有话说***> 【尚未确认的确定承诺】签订了合同还没交易 |

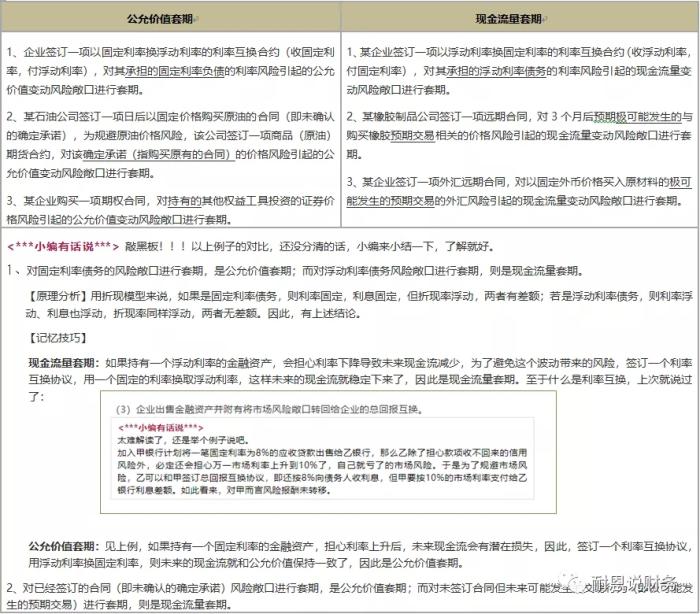

【现金流量套期】指对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,或与上述项目组成部分有关的特定风险,且将影响企业的损益。

<***小编有话说***> 【预期交易】签了合同的叫“确定承诺”,没签合同的叫“预期交易”。 |

<***小编有话说***>老铁们,上边两类说晕没?透过例子对比小结一下:

1、【境外经营净投资套期】指对境外经营净投资外汇风险敞口进行的套期。境外经营净投资,是指企业在境外经营净资产中的权益份额。

<***小编有话说***> |

2、企业对确定承诺的外汇风险进行套期的,可以将其作为现金流量套期或公允价值套期处理。

<***小编有话说***> |

(1)为什么企业的签出期权不能作为套期工具? 因为该期权的潜在损失可能大大超过被套期项目的潜在利得,从而不能有效地对冲被套期项目的风险。而购入期权的一方可能承担的损失最多就是期权费,可能拥有的利得通常等于或大大超过被套期项目的潜在损失,可被用来有效对冲被套期项目的风险,因此购入期权的一方可以将购入的期权作为套期工具。 (2)衍生工具通常可以作为套期工具。 衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具等。例如,某企业为规避库存铜价格下跌的风险,可以卖出一定数量铜期货合同。其中,铜期货合同即是套期工具。 |

<***小编有话说***> |

3、对于外汇风险套期,企业可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。 |

【被套期项目】,是指使企业面临公允价值或现金流量变动风险,且被指定为被套期对象的、能够可靠计量的项目。

企业可以将下列单个项目、项目组合或其组成部分指定为被套期项目:

1、已确认资产或负债;

2、尚未确认的确定承诺;

3、极可能发生的预期交易;

4、境外经营净投资。

全部评论(7)