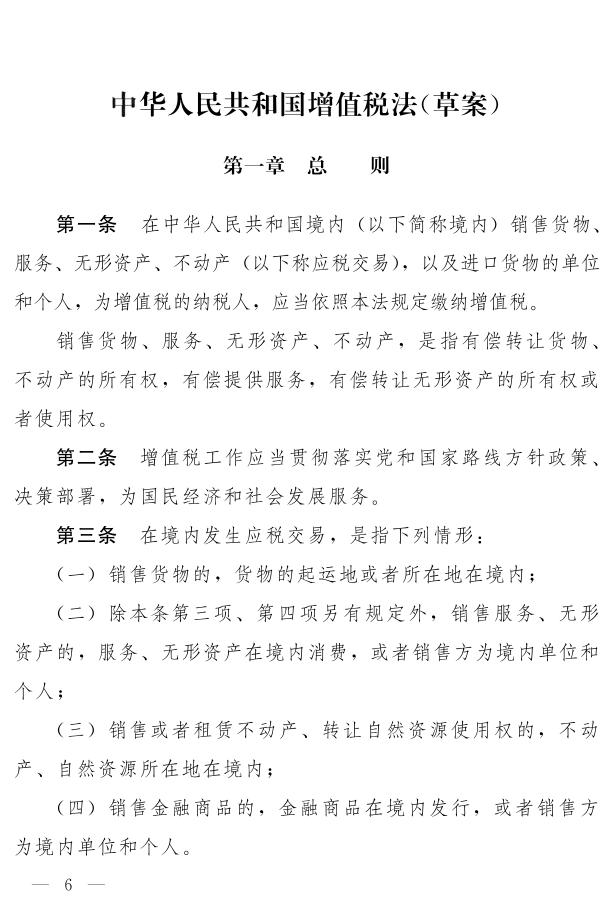

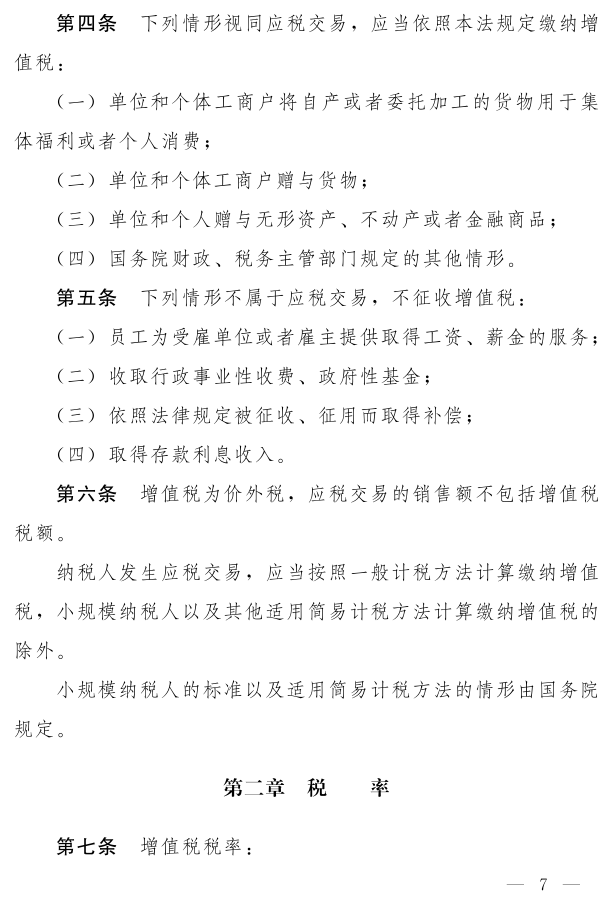

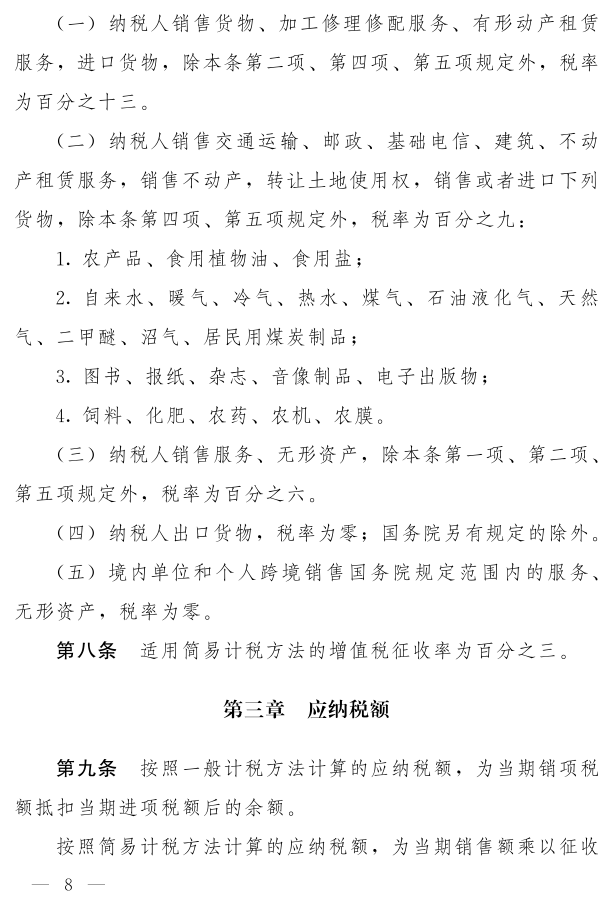

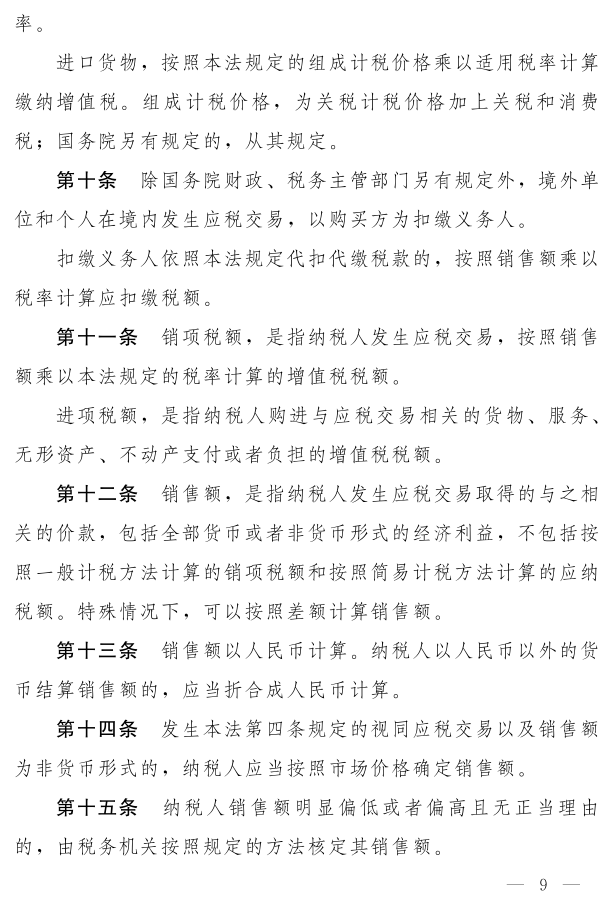

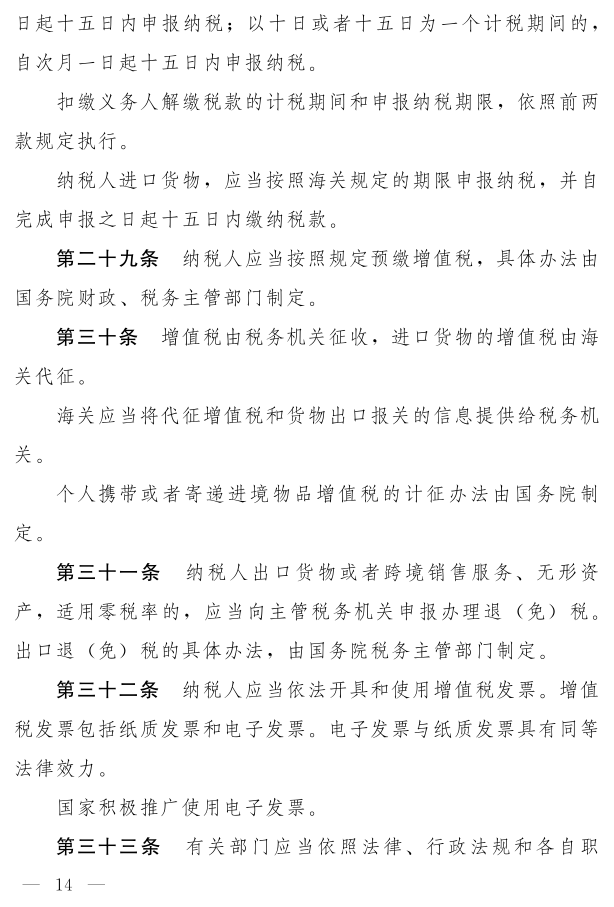

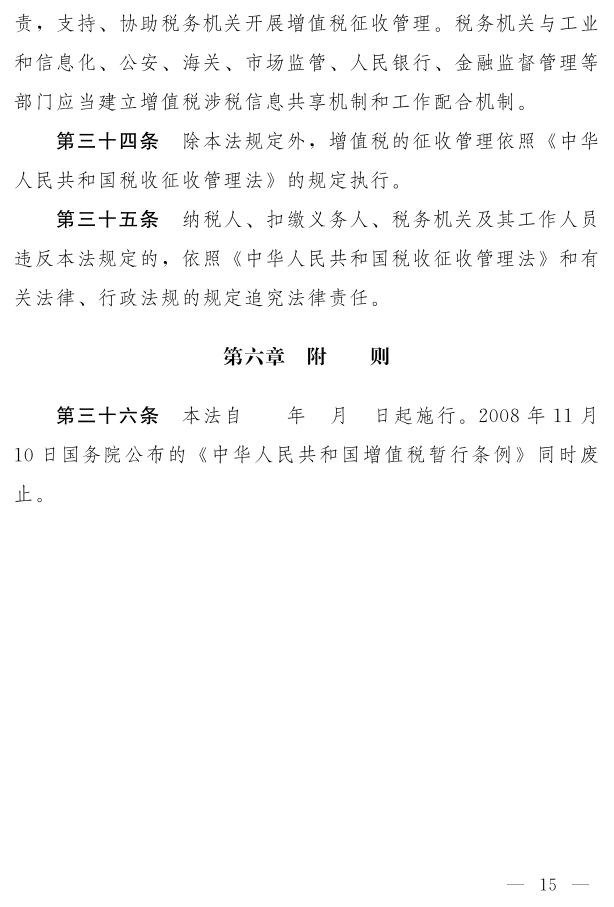

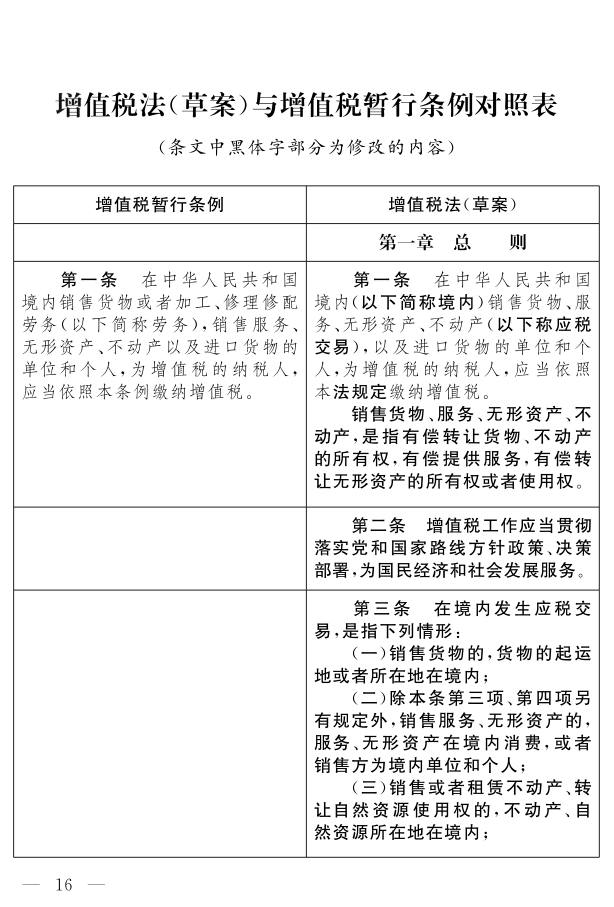

《中华人民共和国增值税法(草案)》

1年前

2年前

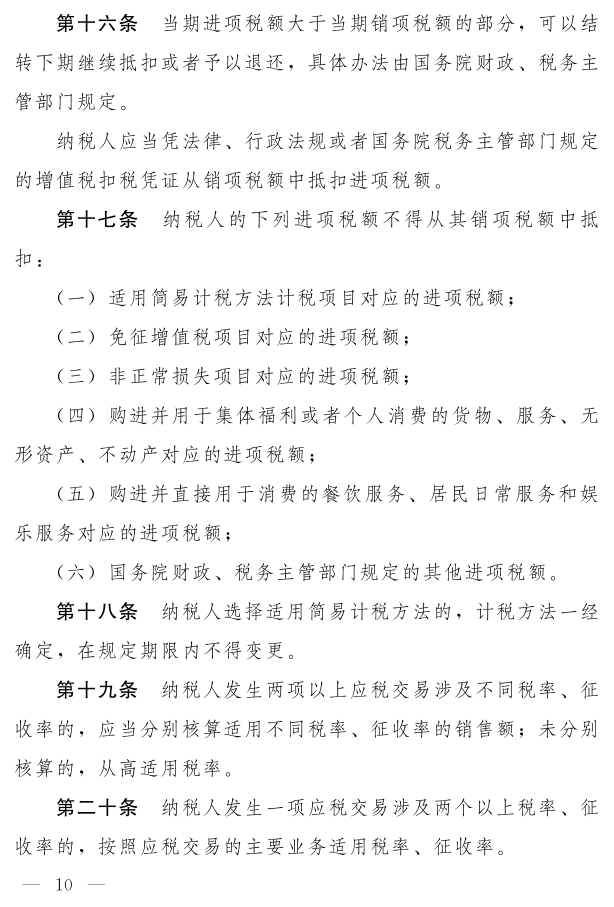

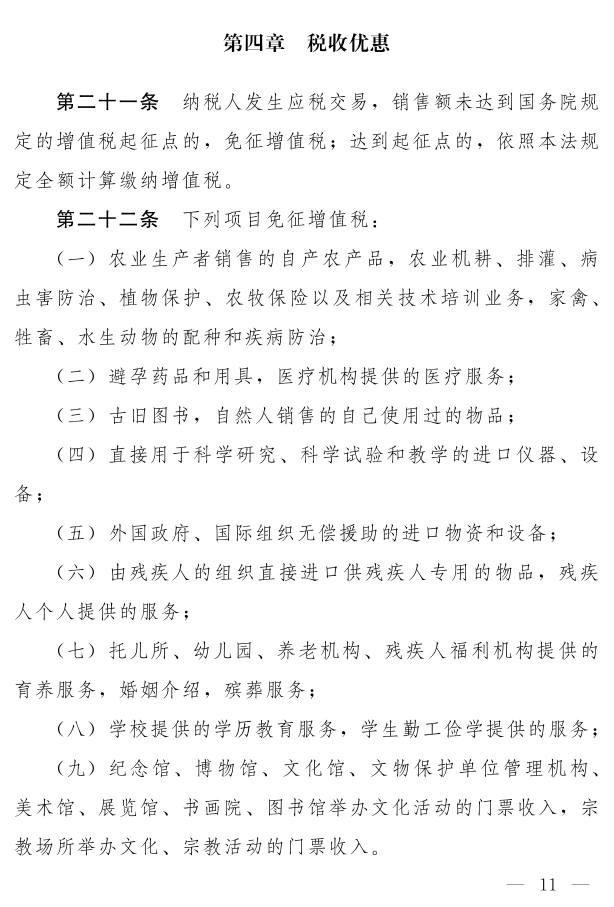

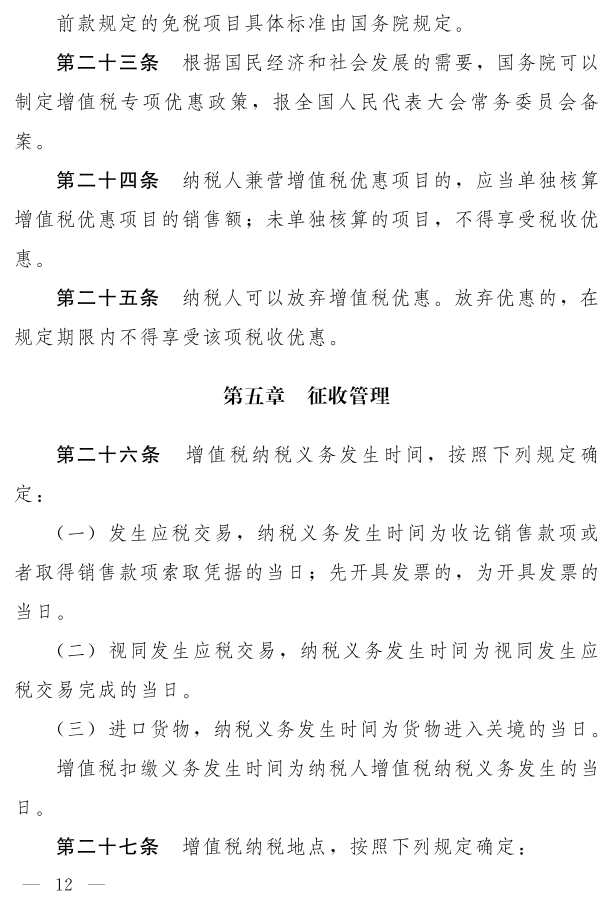

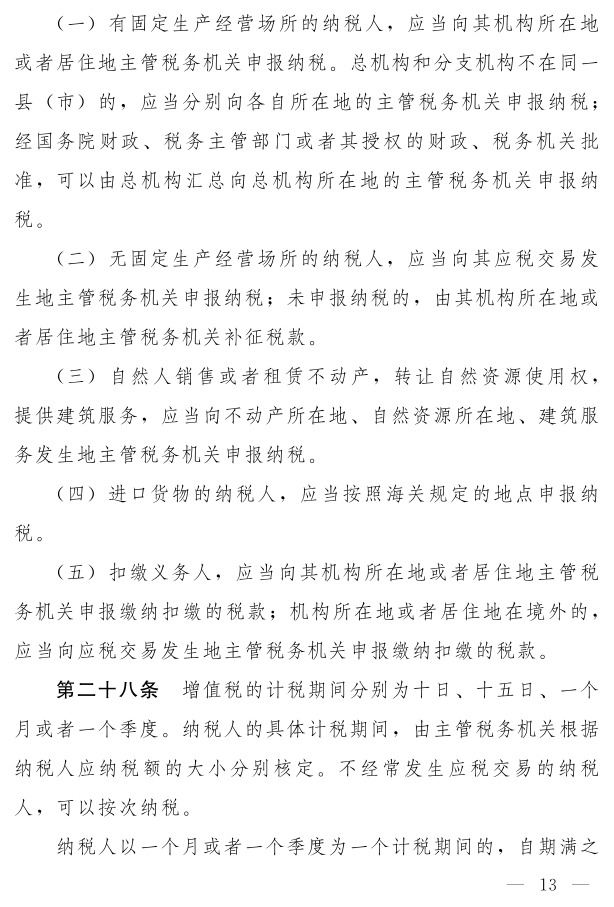

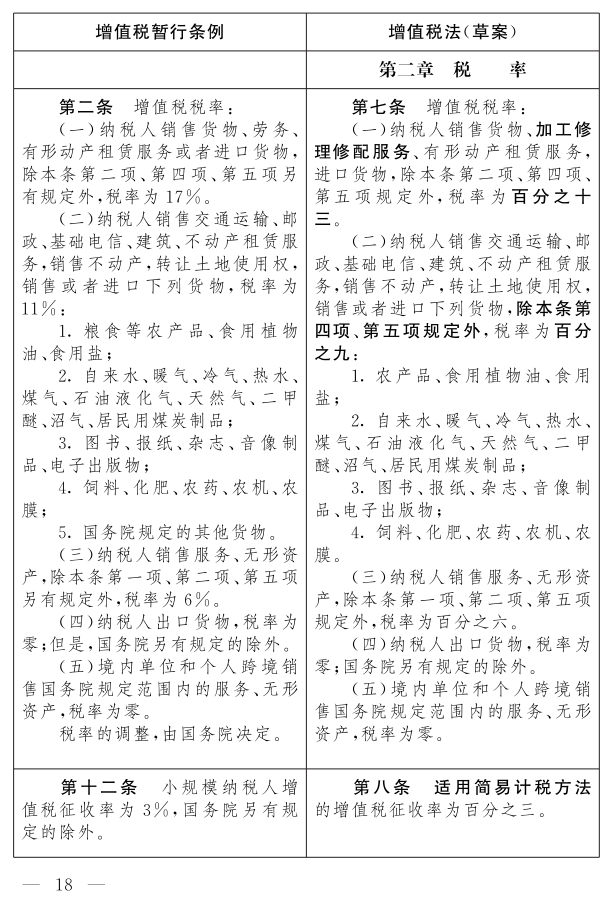

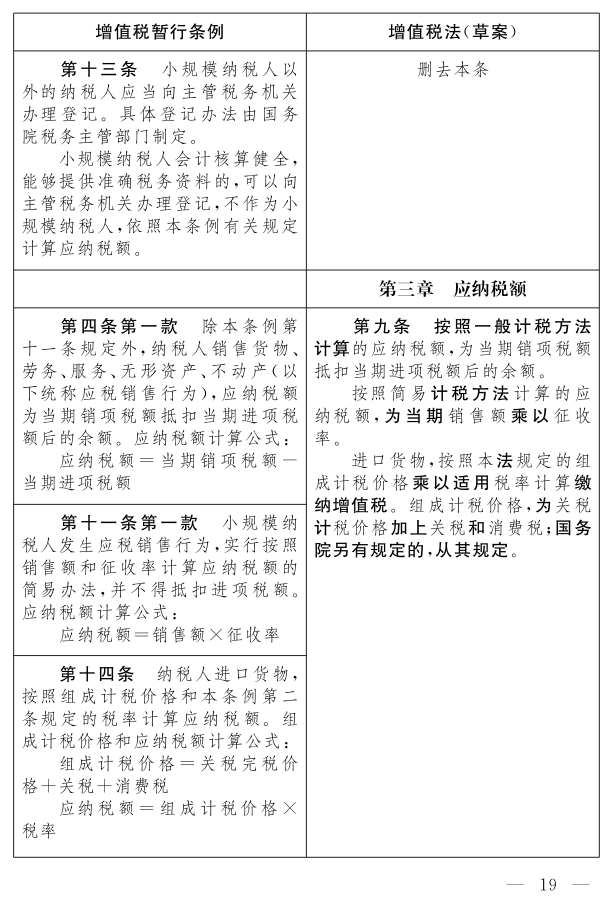

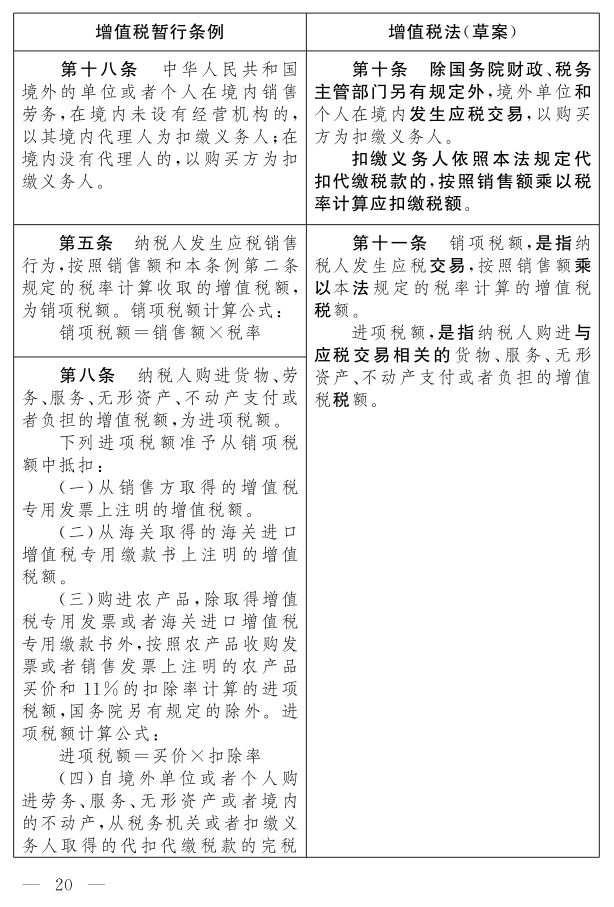

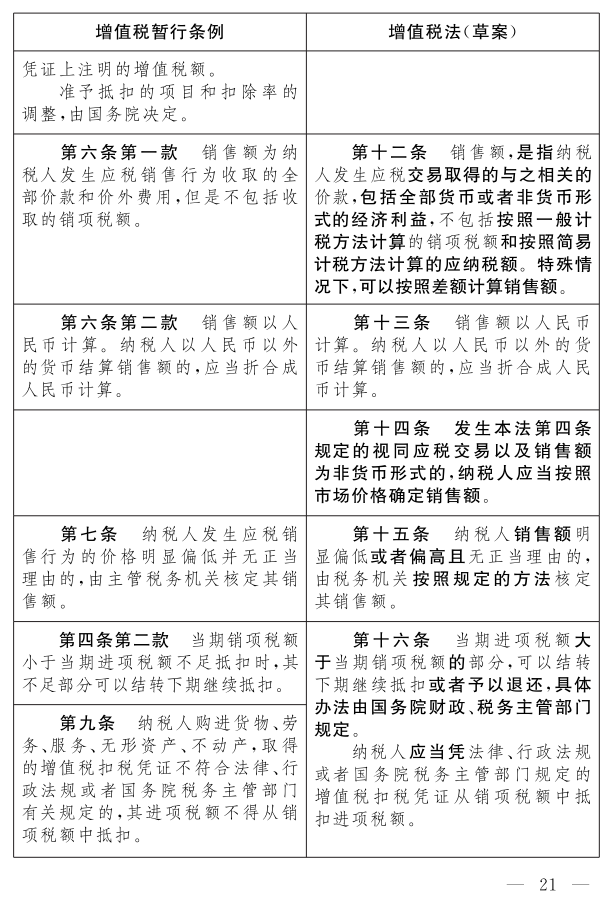

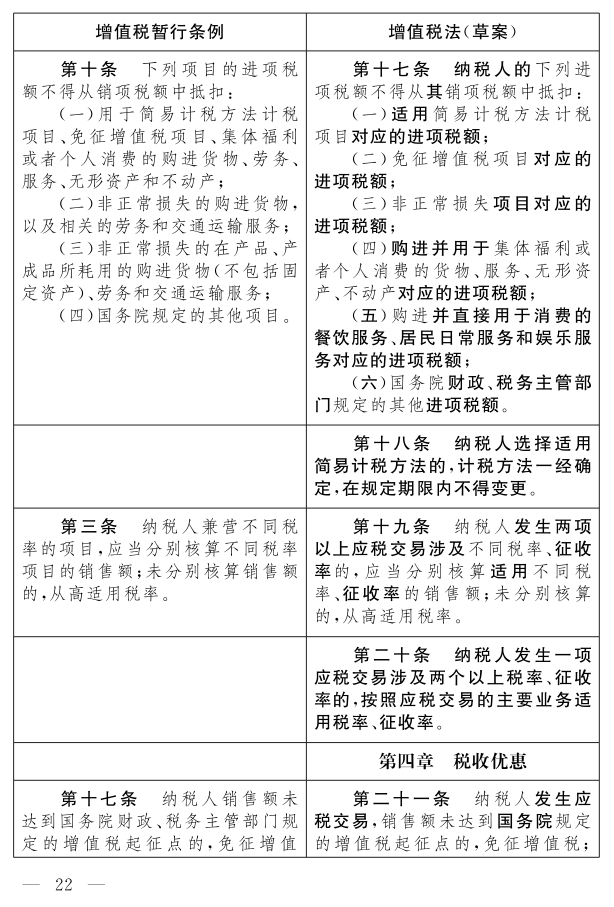

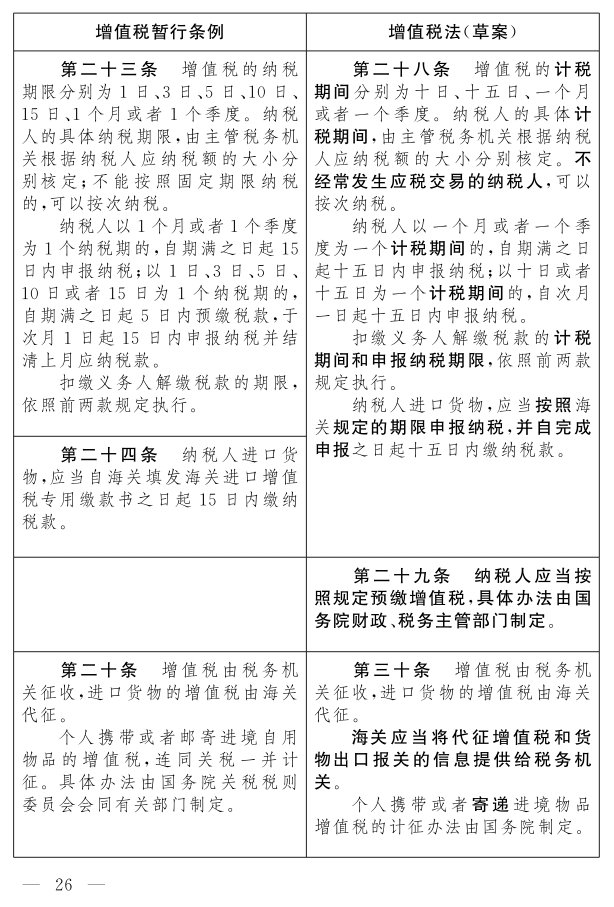

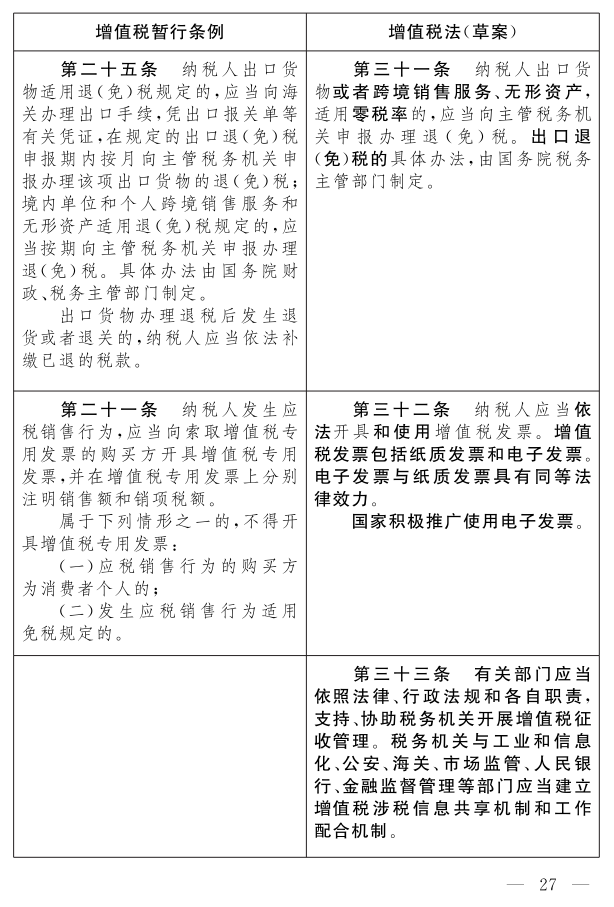

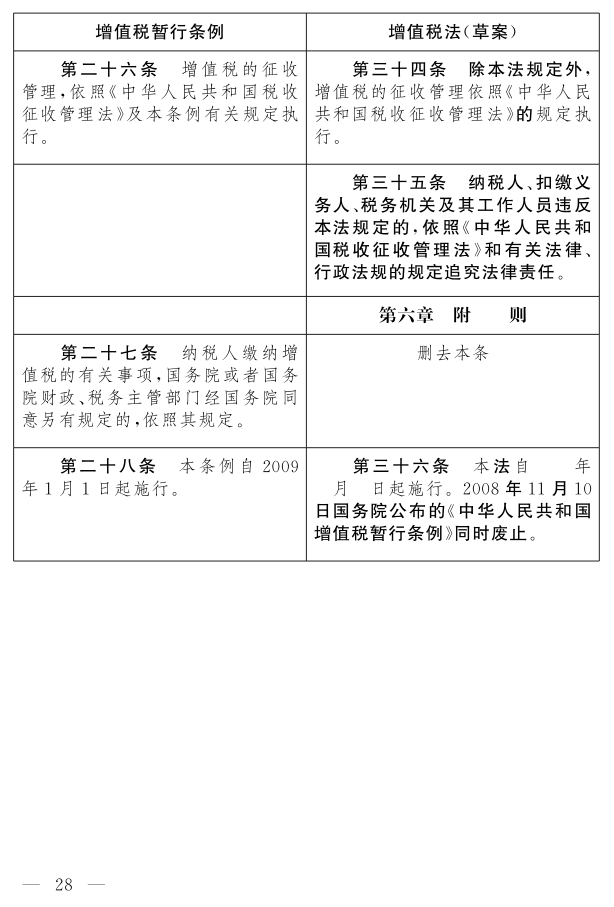

增值税草案并没有真正体现法的意义,比第十一条,第二段进项税是纳税人应税交易购进的货物、劳务等,从法律上体现增值税原理,产生应税交易了,上游采购的货物、劳务就应该抵扣,可第十六条第二段,能抵扣的进项税还是要根据税务部门规定的抵扣凭证抵扣,这样又人为的把增值税抵扣链割断了,比如采购小规模纳税人的,采购免税原料等,都不能抵扣,实际上是国家把大部分优惠转嫁给下游一般纳税人了。下游生产企业承担全部税收。

帖子回复及时提醒听课刷题更加方便

《中华人民共和国增值税法(草案)》

《中华人民共和国增值税法(草案)》

1年前