2021年注册会计师《税法》科目考试已结束,大家考得怎么样?2021注册会计师《税法》科目试题还记得吗?立即参与讨论>

想对答案吗?正保会计网校为大家整理了部分2021年注册会计师《税法》试题(考生回忆版)及参考答案!供广大考生参考!现在让我们一起来看一下吧,有疑问随时在考后讨论帖说话哦!

2021注册会计师《税法》试题及参考答案(考生回忆版)第二批

一、单项选择题(本题型共16小题,每小题1分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,并用鼠标点击相应的选项)

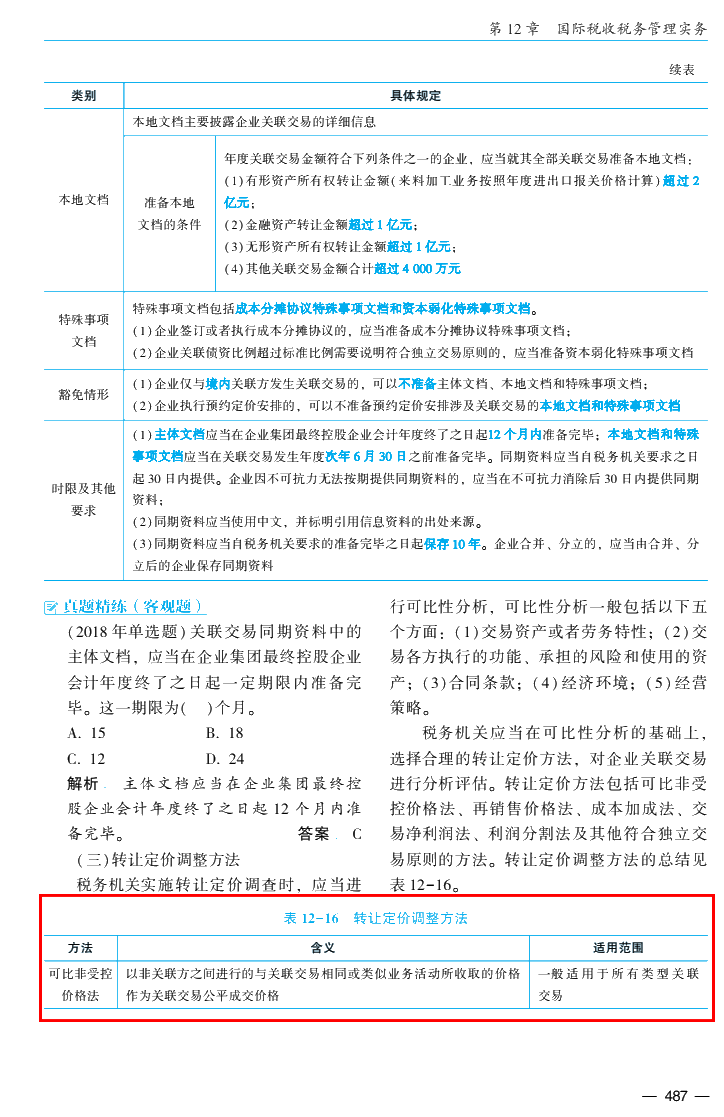

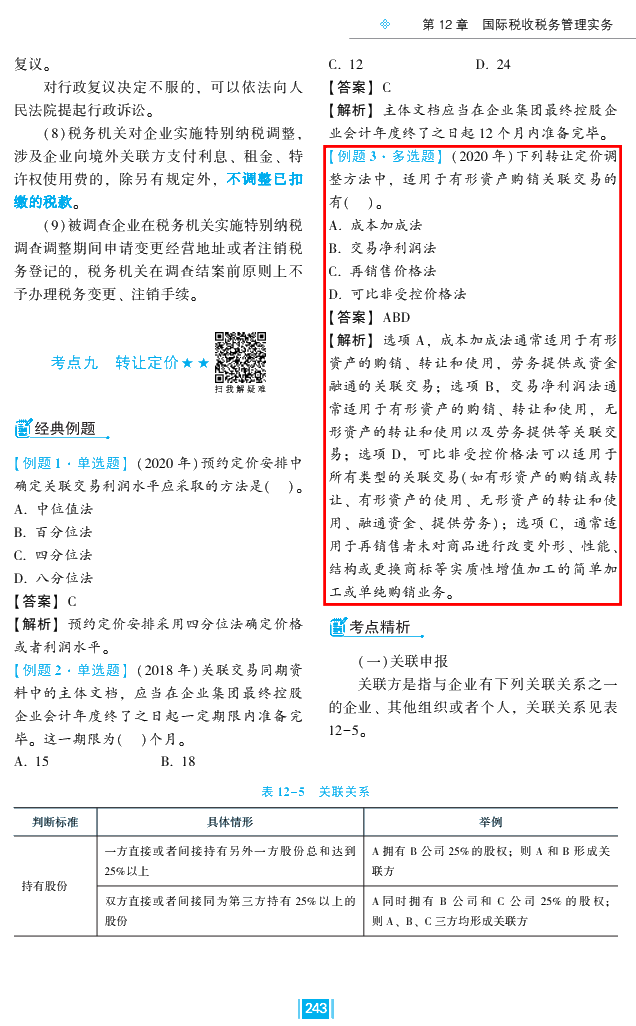

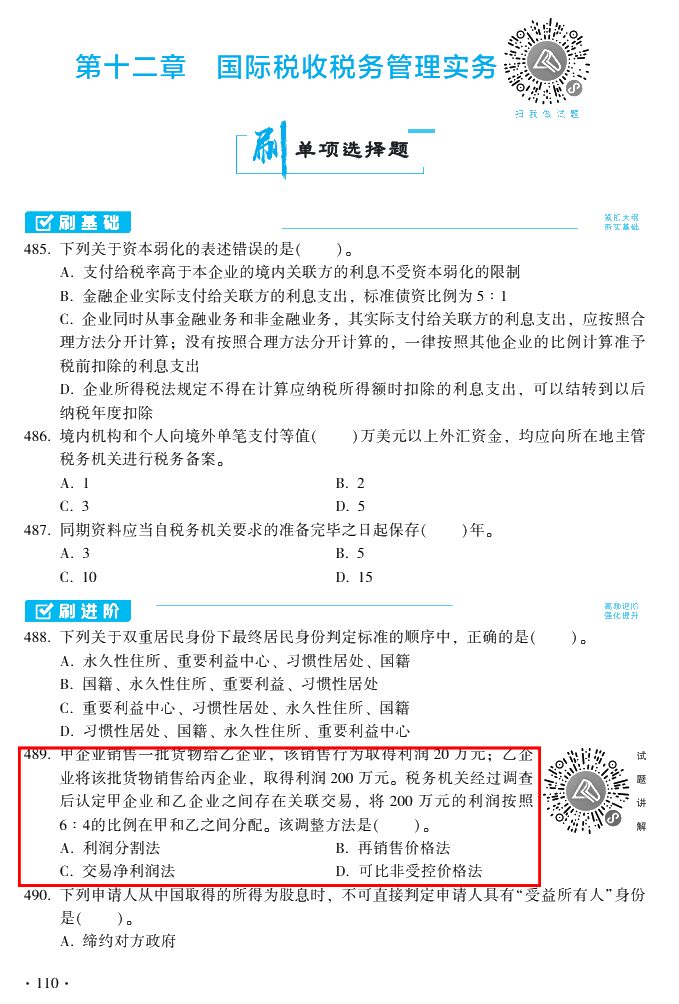

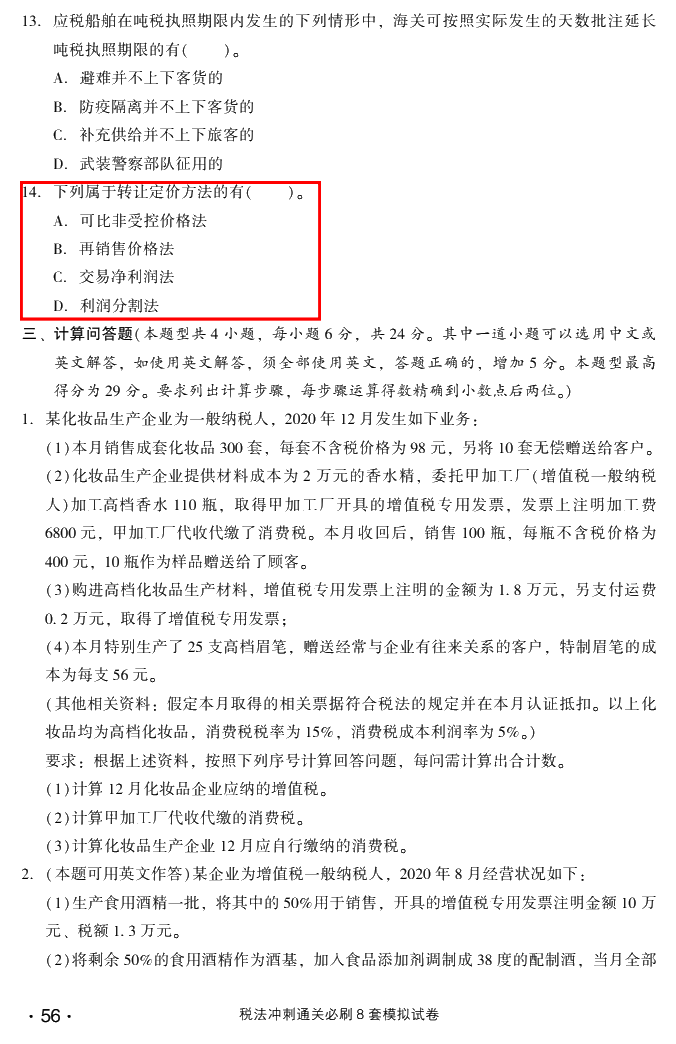

1.以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额,作为关联方购进商品的公平成交价格的转让定价方法是( )。

A.利润分割法

B.交易净利润法

C.再销售价格法

D.可比非受控价格法

【参考答案】C 【参考解析】本题考核转让定价调整方法。再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格。

【点评】本题考核“转让定价调整方法”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年注册会计师考试辅导《税法》中均有体现:叶青老师【高效实验班】基础精讲第12章第08讲;杨军老师【高效实验班】基础精讲第12章第06讲;杨军老师【超值精品班】基础精讲第12章第06讲;奚卫华老师【高效实验班】基础精讲第11章第06讲;奚卫华老师【超值精品班】基础精讲第11章第06讲;刘丹老师【尊享无忧班】基础精讲第12章第08讲;刘丹老师【高效实验班】基础精讲第12章第08讲;豆阿凯老师【VIP签约特训班】逐章精讲国际反避税、转让定价、国际税收合作 、环境保护税纳税人、计税依据、应纳税额计算(2021.06.01);豆阿凯老师【C位夺魁】逐章精讲税收饶让、国际税收协定、反避税、转让定价、特别纳税调整(2021.05.18);陈立文老师【高效实验班】基础精讲第12章第06讲;陈立文老师【超值精品班】基础精讲第12章第06讲;陈立文老师【考前刷题集训班】客观题集训第八章资源税法、环境保护税法—第十四章税务行政法制(2021.06.19);战大萍老师【高效实验班】高频考点第12章第06讲;豆阿凯老师【智能学习班】知识点“转让定价税务管理之同期资料管理”;VIP签约特训班模拟试题(二)多选题第13题;模拟试题(三)多选题第9题尊享无忧班模拟试题(二)多选题第9题、摸底试题单选题第20题;考前刷题集训班摸底试题(一)多选题第2题;摸底试题(二)单选题第24题面授班模拟试题(三)单选题20题。

奚卫华老师2021年《注会税法 应试指南》第487页表12-16,叶青老师2021年《注会税法 经典题解》题解卷第243页例题3,2021年《注会税法 必刷550题》第110页第489题,2021年《注会税法 冲刺通过必刷8套模拟试卷》第56页第14题。

《注会税法 应试指南》:

《注会税法 经典题解》:

《注会税法 必刷550题》:

《注会税法 冲刺直达必刷8套模拟卷》:

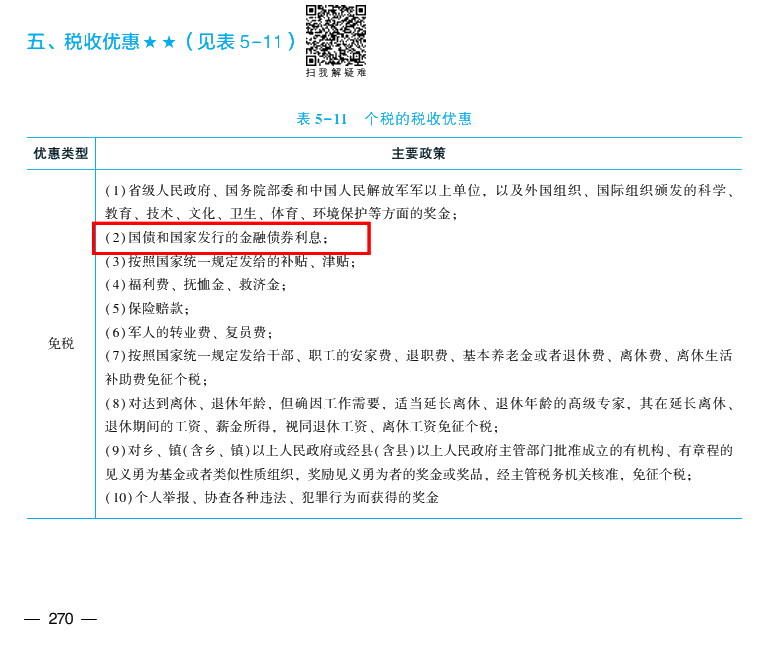

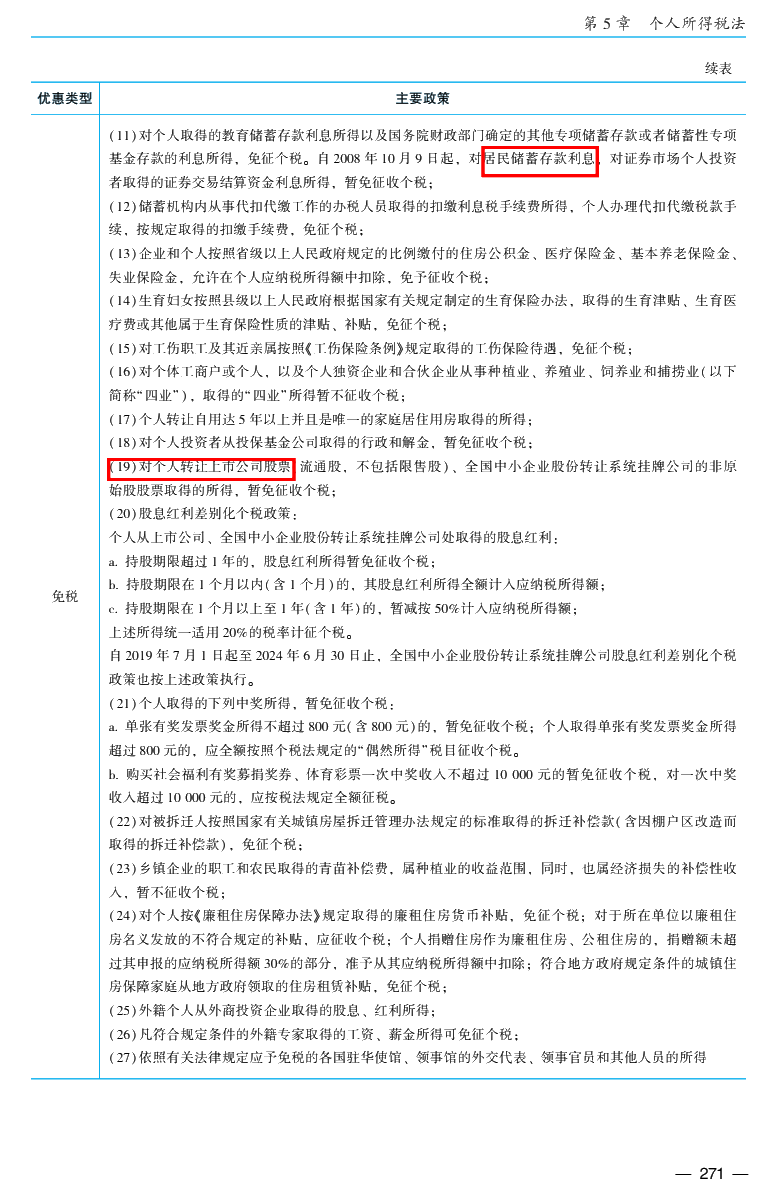

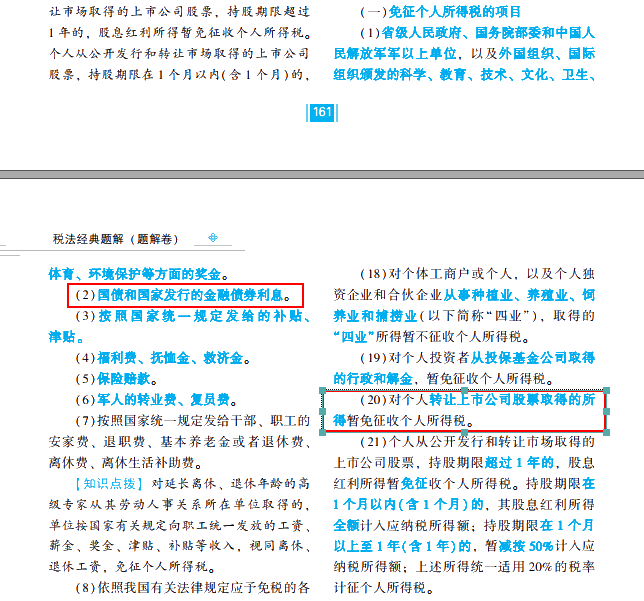

2.个人投资者从基金分配取得的下列收入中,需要由基金管理企业代扣代缴个人所得税的是( )。

A.国债利息收入

B.储蓄存款利息收入

C.公司债券价差收入

D.买卖股票价差收入

【参考答案】C

【参考解析】本题考核个人所得税税收优惠。选项ABD,免征个人所得税。

【点评】本题考核“个人所得税税收优惠”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年注册会计师考试辅导《税法》中均有体现:叶青老师【高效实验班】基础精讲第5章第06讲;杨军老师【高效实验班】基础精讲第5章第04讲;杨军老师【超值精品班】基础精讲第5章第04讲;奚卫华老师【高效实验班】基础精讲第5章第03讲;奚卫华老师【超值精品班】基础精讲第5章第03讲;刘丹老师【尊享无忧班】基础精讲第5章第02讲;刘丹老师【高效实验班】基础精讲第5章第02讲;豆阿凯老师【VIP签约特训班】逐章精讲个人所得税税收优惠、境外所得的税额扣除、国际税收非居民企业税收管理(2021.05.20);豆阿凯老师【C位夺魁】逐章精讲个人所得税税收优惠、境外所得的税额扣除、非居民企业税收管理(2021.5.13);陈立文老师【高效实验班】基础精讲第5章第04讲;陈立文老师【超值精品班】基础精讲第5章第04讲;陈立文老师【考前刷题集训班】客观题集训第一章税法总论—第七章关税法和船舶吨税法(2021.06.08);战大萍老师【高效实验班】高频考点第5章第07讲;豆阿凯老师【智能学习班】知识点“其他特殊项目个人所得税计算”;VIP签约特训班摸底试卷(一)计算题第4题;摸底试卷(三)单选题第11题;模拟试题(一)单选题第10题。

奚卫华老师2021年《注会税法 应试指南》第270页表5-11,叶青老师2021年《注会税法 经典题解(题解卷)》第161页考点十一,2021年《注会税法 必刷550题》第122页545题。

《注会税法 应试指南》:

《注会税法 经典题解》:

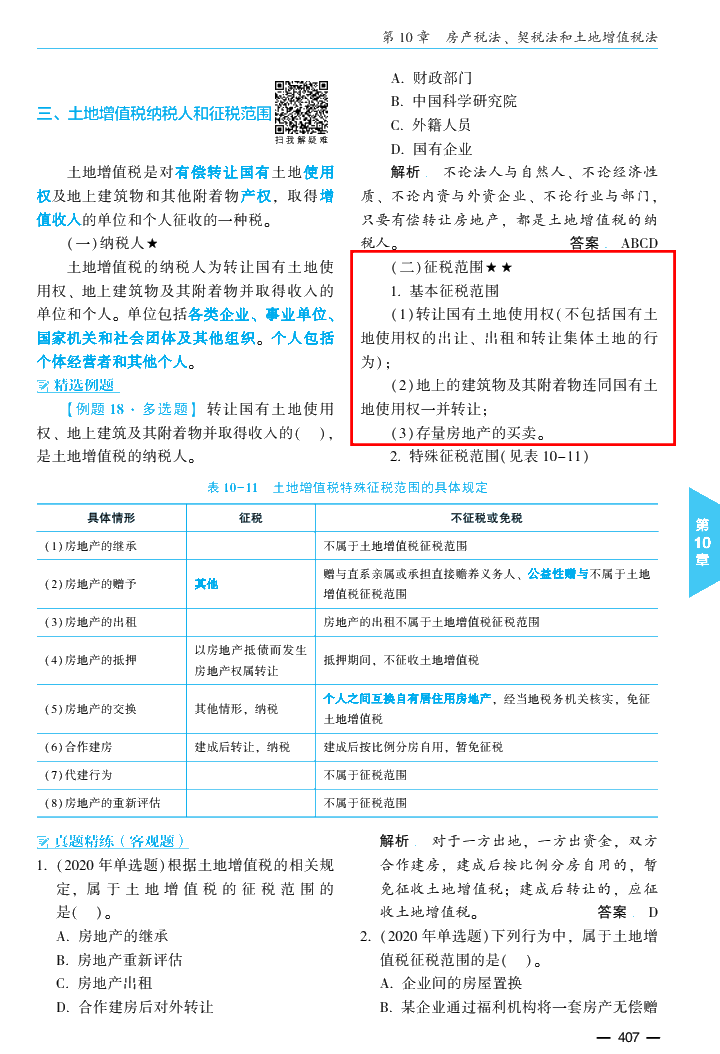

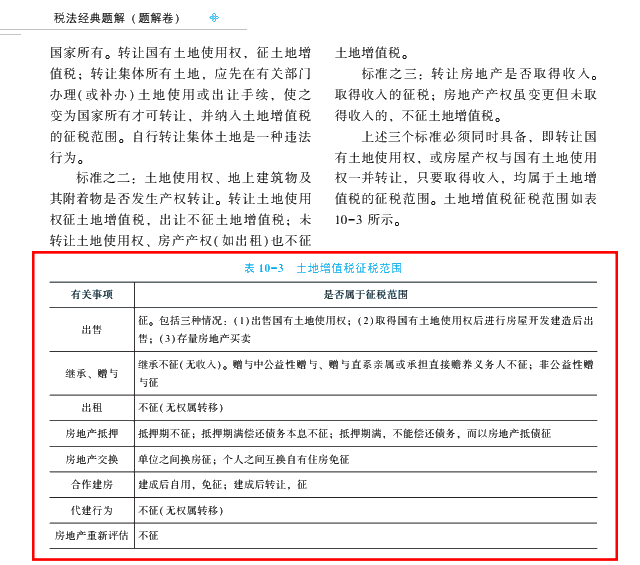

3.下列行为中,应征收土地增值税的是( )。

A.转让国有土地使用权

B.不涉及产权转移的房屋抵押

C.事业单位闲置房屋对外出租

D.出让国有土地使用权

【参考答案】A

【参考解析】本题考核土地增值税的征税范围。转让国有土地使用权属于土地增值税的范围。选项BC不涉及房产的转让,因此不缴纳土地增值税;选项D,土地使用权出让的主体为国家,不属于土地增值税征税范围。

【点评】本题考核“土地增值税的征税范围”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年注册会计师考试辅导《税法》中均有体现:叶青老师【高效实验班】基础精讲第10章第04讲;杨军老师【高效实验班】基础精讲第10章第03讲;杨军老师【超值精品班】基础精讲第10章第03讲;奚卫华老师【高效实验班】基础精讲第10章第03讲;奚卫华老师【超值精品班】基础精讲第10章第03讲;刘丹老师【尊享无忧班】基础精讲第10章第04讲;刘丹老师【高效实验班】基础精讲第10章第04讲;豆阿凯老师【VIP签约特训班】逐章精讲契税法和土地增值税法(2021.04.07);豆阿凯老师【C位夺魁】逐章精讲土地增值税(2021.03.27);陈立文老师【高效实验班】基础精讲第10章第03讲;陈立文老师【超值精品班】基础精讲第10章第03讲;陈立文老师【考前刷题集训班】客观题集训第八章资源税法、环境保护税法—第十四章税务行政法制(2021.06.19);战大萍老师【高效实验班】高频考点第10章第02讲;李小薇老师【C位夺魁班】逐章精讲房产税、契税、土地增值税的纳税人、征税范围、税率、计税依据(2021.06.14);杨海波老师【VIP签约特训班】教练班逐章精讲土地增值税、房产税、契税等小税种(2021.04.10);豆阿凯老师【智能学习班】知识点“土地增值税纳税人及征税范围”;考前串讲第05讲;VIP签约特训班模拟试题(二)单选题第15题、摸底试卷(二)单选题第17题;尊享无忧班摸底试题单选题第15题;C位夺魁班模拟试题(三)单选题第17题;高效实验班摸底试题(三)单选题第17题;考前刷题集训班摸底试题(一)单选题第20题;面授班模拟试题(三)单选题第17题;智能班模拟试题(三)多选题第35题。

奚卫华老师2021年《注会税法 应试指南》第407页考点三,叶青老师2021年《注会税法 经典题解(题解卷)》第210页表10-3,2021年《注会税法 必刷550题》第122页545题。

《注会税法 应试指南》:

《注会税法 经典题解》:

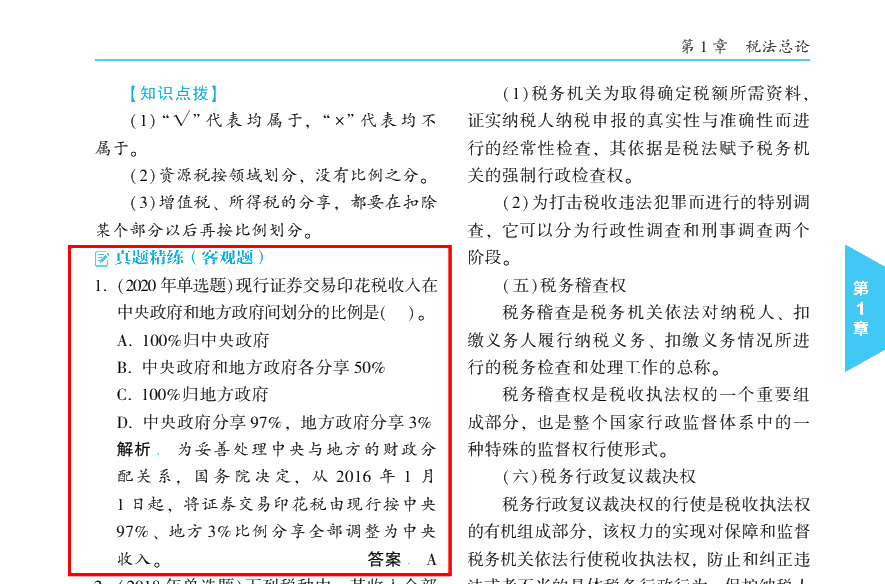

4.下列关于中央政府和地方政府共享税收收入的表述中,正确的是( )。

A.企业所得税50%归中央,50%归地方

B.国内增值税50%归中央,50%归地方

C.资源税3%归中央,97归地方

D.印花税3%归中央,97归地方

【参考答案】B

【参考解析】本题考核税收收入划分。选项A,企业所得税中中国国家铁路集团(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府,其余部分中央与地方政府按60%与40%的比例分享;选项C,资源税中海洋石油企业缴纳部分归中央,其余归地方;选项D,证券交易印花税由现行按中央97%、地方3%的比例分享全部调整为中央收入。

【点评】本题考核“税收收入划分”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年注册会计师考试辅导《税法》中均有体现:叶青老师【高效实验班】基础精讲第1章第05讲;杨军老师【高效实验班】基础精讲第1章第04讲;杨军老师【超值精品班】基础精讲第1章第04讲;奚卫华老师【高效实验班】基础精讲第1章第05讲;奚卫华老师【超值精品班】基础精讲第1章第05讲;刘丹老师【尊享无忧班】基础精讲第1章第04讲;刘丹老师【高效实验班】基础精讲第1章第04讲;豆阿凯老师【VIP签约特训班】逐章精讲印花税法、税法总论、发票管理(2021.06.05);豆阿凯老师【C位夺魁】逐章精讲第八章 环境保护税法、第十一章 印花税、第一章 税法总论(2021.05.28);陈立文老师【高效实验班】基础精讲第1章第03讲;陈立文老师【超值精品班】基础精讲第1章第03讲;陈立文老师【考前刷题集训班】客观题集训第一章税法总论—第七章关税法和船舶吨税法(2021.06.08);战大萍老师【高效实验班】高频考点第1章第02讲;李小薇老师【C位夺魁班】逐章精讲税法总论、税收征收管理法(2021.07.02);豆阿凯老师【智能学习班】知识点“税收执法”;VIP签约特训班模拟试题(三)单选题第24题、摸底试卷(三)单选题第3题;尊享无忧班模拟试题(二)多选题第14题;智能班模拟试题(一)单选题第1题。

奚卫华老师2021年《注会税法 应试指南》第25页试题精练1,叶青老师2021年《注会税法 经典题解(习题卷)》第55页第44题。

《注会税法 应试指南》:

《注会税法 经典题解》:

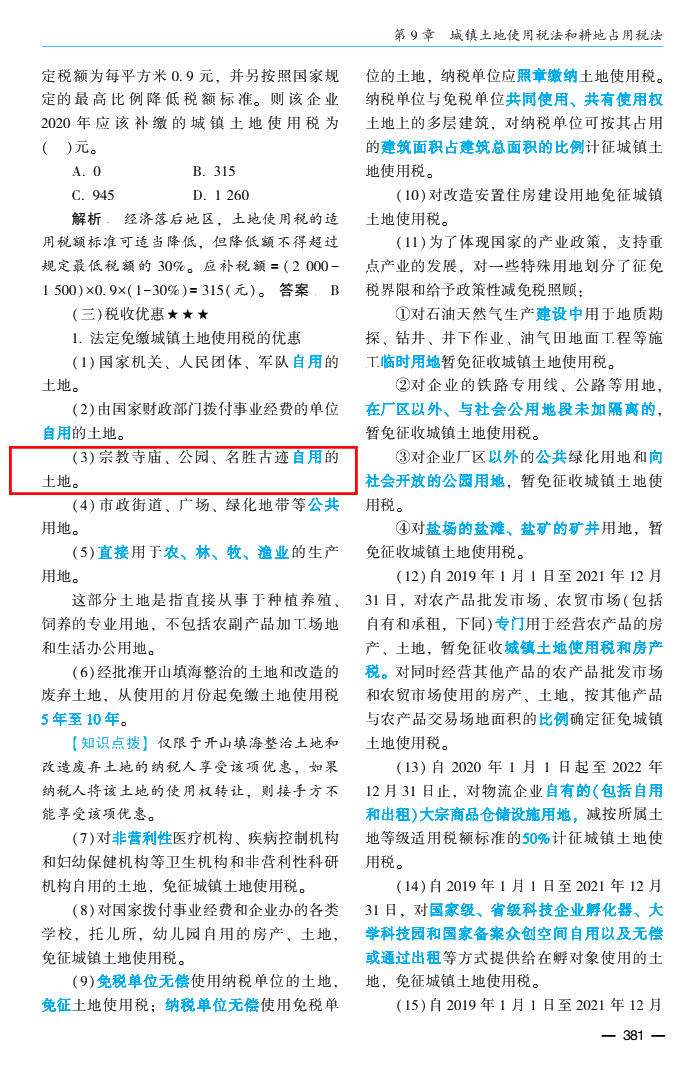

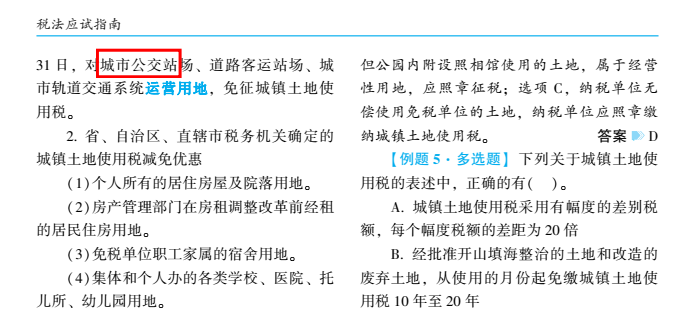

5.下列单位用地中,免征城镇土地使用税的是( )。

A.农产品加工厂用地

B.宗教寺庙经营用地

C.广告公司办公用地

D.城市公交站场用地

【参考答案】D

【参考解析】本题考核城镇土地使用税税收优惠。选项A,直接用于农、林、牧、渔业的生产用地免征城镇土地使用税,不包括农副产品加工场地和生活办公用地;选项B,宗教寺庙、公园、名胜古迹自用的土地免征城镇土地使用税,生产、经营用地不属于免税范围;选项C,广告公司办公用地正常交税,无税收优惠;选项D,自2019年1月1日至2021年12月31日,对城市公交站场、道路客运站场、城市轨道交通系统运营用地,免征城镇土地使用税。

【点评】本题考核“城镇土地使用税税收优惠”这个知识点。

该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年注册会计师考试辅导《税法》中均有体现:叶青老师【高效实验班】基础精讲第9章第01讲;杨军老师【高效实验班】基础精讲第9章第01讲;杨军老师【超值精品班】基础精讲第9章第01讲;奚卫华老师【高效实验班】基础精讲第9章第01讲;奚卫华老师【超值精品班】基础精讲第9章第01讲;刘丹老师【尊享无忧班】基础精讲第9章第01讲;刘丹老师【高效实验班】基础精讲第9章第01讲;豆阿凯老师【VIP签约特训班】逐章精讲房产税、城镇土地使用税、车辆购置税、车船税(2021.03.30);豆阿凯老师【C位夺魁】逐章精讲资源税、耕地占用税法 、房产税、城镇土地使用税(2021.03.23);陈立文老师【高效实验班】基础精讲第9章第01讲;陈立文老师【超值精品班】基础精讲第9章第01讲;陈立文老师【考前刷题集训班】客观题集训第八章资源税法、环境保护税法—第十四章税务行政法制(2021.06.19);战大萍老师【高效实验班】高频考点第9章第01讲;李小薇老师【C位夺魁班】逐章精讲城镇土地使用税法和耕地占用税法(2021.06.13);杨海波老师【VIP签约特训班】教练班逐章精讲土地增值税、房产税、契税等小税种(2021.04.10);豆阿凯老师【智能学习班】知识点“城镇土地使用税税收优惠”;考前串讲第14讲VIP签约特训班模拟试题(三)多选题第3题;高效实验班摸底试题(一)单选题第17题;高效实验摸底试卷(三)单选题第15题面授班模拟试题(一)多选题第2题。

奚卫华老师2021年《注会税法 应试指南》第381页知识点(三),叶青老师2021年《注会税法 经典题解(习题卷)》第127页第1题,2021年《注会税法 冲刺直达必刷模拟试卷》第18页第9题。

《注会税法 应试指南》:

《注会税法 经典题解》:

《注会税法 冲刺直达必刷模拟试卷》:

2021年注会各科试题及参考答案(考生回忆版)汇总由于试题较多,请大家扫描下方二维码进群领取完整版~

查看更多试题,可以扫描一下二维码进群领取,试题会陆续更新哦~注会其它科试题也会在考试结束后整理发给大家,及时关注正保会计网校,2021年注册会计师考试题目会及时更新噢!

注会更多考后精彩活动,快来参与吧!

注会历年试题:

2021注册会计师考试成绩查询时间预计2021年11月下旬,届时可登录网报系统查询成绩并下载打印成绩单。 不过广大考生现在就可以预约成绩查询提醒,届时正保会计网校会通知大家查询成绩哦!成绩查询预约提醒>>

本试卷内容由正保会计网校论坛、社群等各渠道考生提供,网校教学团队整理

转载请注明来源:正保会计网校

全部评论(5)