高志谦指导:全年伴学考点26—谨慎性和及时性

不积跬步,无以至千里;不积小流,无以成江海。2023中级会计职称备考火热进行中,零碎时间利用起来,日积月累知识点,提高进步看得见!高志谦老师倾情制作,带领大家逐步解决中级会计难题!

《中级会计实务》今日掌握—谨慎性和及时性

《中级会计实务》今日掌握—谨慎性和及时性

(1)谨慎性。

谨慎性原则要求企业对交易或事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

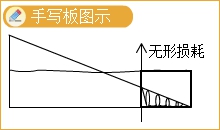

实务中的应用案例:资产减值准备的计提;加速折旧法。

【说明】加速折旧法:先多提折旧,后少提折旧,使折旧态势成递减态势。

关键考点:关注实务应用案例。

(2)及时性。

及时性要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

没看懂?来听听老师的视频小课堂,包教包会!

没看懂?来听听老师的视频小课堂,包教包会!

21989人看过

1年前

1年前