2022中级会计《中级会计实务》第二批考试试题及参考答案(考生回忆版)

2022年中级会计试题《中级会计实务》已更新,正保会计网校特整理的2022年中级会计职称考试试题《中级会计实务》(回忆版第二套试卷),供大家参考,欢迎广大考生朋友们登录网校论坛一起回忆2022年中级会计试题并对答案!去讨论>>

考后关注:参与考后讨论>> 考后征文>> 感恩答谢>> 调查问卷>> 预约查分>>

一、单项选择题

高志谦老师【畅学旗舰班/高效实验班】基础精讲第12章第1讲

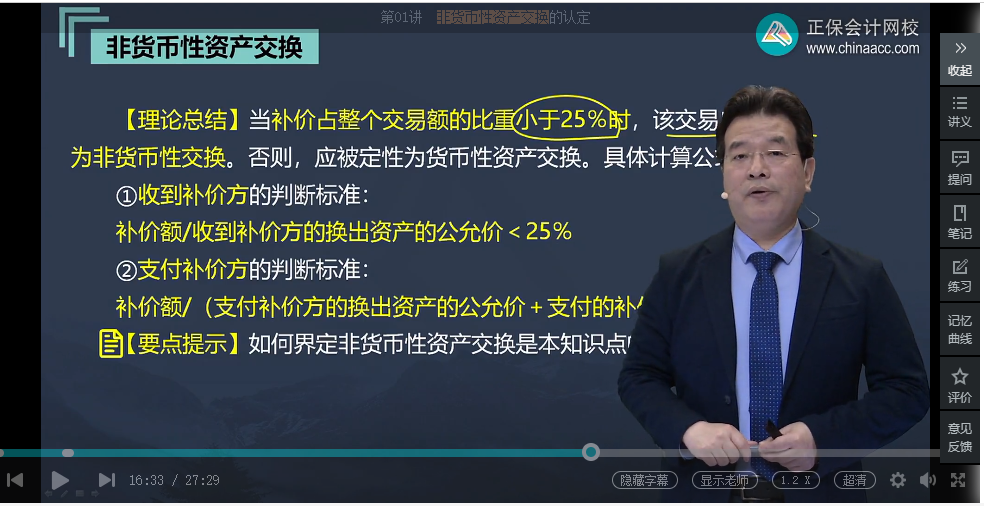

高志谦老师主编《中级会计实务应试指南》第298-300页,不属于非货币性资产交换的特殊情况和案例引入2

高志谦老师主编《中级会计实务最后冲刺8套模拟试卷》模拟试卷(四)单选题第7题;临门模考试卷(三)单选题第2题

郭建华老师【畅学旗舰班/超值精品班】基础精讲第8章第1讲

畅学旗舰/高效实验模拟试题(二)多选题第5题

《中级会计实务必刷550题》第55页第224题

二、多项选择题

三、判断题

试卷内容由正保会计网校论坛考生提供,网校教研团队整理

转载请注明来源:正保会计网校

6224人看过

3年前

3年前