《我们一起学》【冯雅竹老师】“不明觉厉”的长期股权投资

“不明觉厉”的长期股权投资

中级会计实务的基础学习可以分为以下6个阶段。

我们在完成了第一阶段之后,开始长期股权投资的学习时,对于具备一定工作经验的学员,解决工作中的会计问题可能早已游刃有余,但面对长期股权投资,却仍是不明觉厉。

的确,与前面的基础章节不同,长期股权投资理解起来是有一定难度的,但它是后续学习合并报表的基础,而且从近几年的考试情况来看,也曾多次出现在主观题中,所以需要大家务必掌握。接下来,就针对长期股权投资的相关知识点(初始计量与后续计量)及学习方法做一个简单的总结。

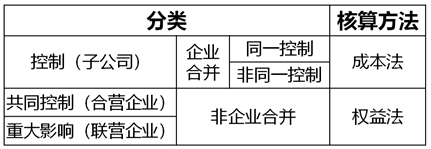

一、长期股权投资的范围

长期股权投资按照投资后形成的结果可以分为三类,如下表所示:

提示:掌握长期股权投资的分类是学习初始计量和后续计量的基础。二、长期股权投资的初始计量

(1)初始投资成本的确定和相关费用的处理

(2)会计处理

企业取得长期股权投资时,首先要对长期股权投资进行分类,然后根据每一类长期股权投资的特点进行会计处理。

同一控制下企业合并形成的长期股权投资:

①支付现金或非现金资产

借:长期股权投资(享有的份额)

资本公积(或贷)

贷:付出的资产(账面价值)

注:资本公积不足冲减的,依次冲减盈余公积和未分配利润。

②发行权益性工具作为合并对价

借:长期股权投资(享有的份额)

贷:股本

资本公积—股本溢价

提示:同一控制下的企业合并属于集团内部的合并,所以不考虑公允价值,不影响当期损益。

非同一控制下企业合并形成的长期股权投资:

①支付现金

借:长期股权投资(购买价款)

贷:银行存款

②发行权益性工具作为合并对价

借:长期股权投资(发行股票的公允价值)

贷:股本

资本公积—股本溢价

③支付非现金资产(以无形资产为例)

借:长期股权投资(无形资产的公允价值)

累计摊销

无形资产减值准备

贷:无形资产

借或贷:资产处置损益(无形资产公允价值与账面价值的差额)

提示:该分录就是将出售无形资产的会计分录中的“银行存款”替换为“长期股权投资”。

非企业合并形成的长期股权投资:

①支付现金

借:长期股权投资(购买价款+直接费用)

应收股利(价款中包含的被投资单位已宣告但尚未发放的现金股利或利润)

贷:银行存款

②发行权益性工具作为合并对价

借:长期股权投资(发行股票的公允价值)

应收股利(价款中包含的被投资单位已宣告但尚未发放的现金股利或利润)

贷:股本

资本公积—股本溢价

三、长期股权投资的后续计量

企业取得的长期股权投资,在持有期间,应采用成本法或权益法进行核算。

(1)成本法——对子公司投资:

被投资单位宣告发放现金股利或利润:

借:应收股利

贷:投资收益

(2)权益法——对合营企业和联营企业投资:

权益法下,当被投资单位的所有者权益发生增减变动时,应按持股比例调整长期股权投资的账面价值。

①初始投资成本的调整:

比较初始投资成本与投资时享有的被投资单位可辨认净资产公允价值的份额:

若前者>后者,则不调整。

若前者<后者,按照两者之间的差额调增长期股权投资的账面价值。

借:长期股权投资——投资成本

贷:营业外收入

②投资损益的确认:(权益法的重难点)

投资收益=调整抵销后的净利润(或净亏损)×持股比例

a.调整为按照投资时点公允价值计算的净利润:

这里一般会涉及到三项资产,包括存货、固定资产和无形资产。

取得投资时这三项资产的公允价值>账面价值时(通常情况):

公允净利润=账面净利润-投资当期销售的存货按公允价值多计的成本-投资当期固定资产按照公允价值多计的折旧费用-投资当期无形资产按照公允价值多计的摊销费用

b.抵销未实现内部交易损益:

投资后如果投资方与被投资方之间发生内部交易,则需要在公允净利润的基础上抵销未实现的内部交易损益。

调整抵销后的净利润=公允净利润-内部交易损益(售价与成本的差额)×当期未对外出售的比例(存货)

调整抵销后的净利润=公允净利润-内部交易损益(售价与成本的差额)+当期按照售价比按照账面价值多计提的折旧(固定资产)

借:长期股权投资——损益调整

贷:投资收益 (或相反)

提示:调整和抵销是分开处理的,先根据投资时点的公允价值对净利润进行调整,然后再抵销投资后发生的内部交易的未实现内部交易损益。

③超额亏损的确认:

借:投资收益 (确认的损失根据贷方的金额确定)

贷:长期股权投资——损益调整

长期应收款

预计负债

提示:确认的损失≠分担的损失,未确认的损失应在账外作备查登记。

被投资单位在以后期间实现净利润或其他综合收益增加时,投资方应当按照以前确认或登记有关投资净损失时的相反顺序进行会计处理。

④被投资单位宣告发放现金股利或利润:

借:应收股利

贷:长期股权投资——损益调整

⑤被投资单位其他综合收益变动的处理:

借:长期股权投资——其他综合收益

贷:其他综合收益 (或相反)

⑥被投资单位发生其他权益变动:

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积 (或相反)

权益法是长期股权投资最为核心的内容,只有真正掌握了权益法,才能为合并报表的学习打下坚实的基础。

长期股权投资,确实难理解,但肯定学得会,有两个建议:

一、做好心理准备,这部分内容就是通过时间和精力的付出堆砌出来的。这对谁都一样,都要经历这个过程。你不是那个唯一觉得困难的人;

二、这部分的知识有相对的连贯性,学到哪儿不懂了,不要跳线,马上停、马上问,学懂后再向下推进,学习这部分要清楚:理解大于记忆。

1796人看过

4年前

回复:2楼菜鸟的帖子

直接保存在浏览器中吧~4年前