2018.04.21 整理易错易混知识点:

2018.07.17 会计听课1节,整理笔记

5年前

2018.07.14 会计听课1节,随堂笔记。。。

2018.07.12 会计复习,整理笔记

2018.07.02 会计复习,笔记

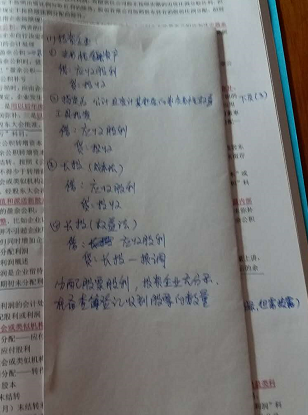

待执行合同变为亏损合同,同时该亏损合同产生的义务满足预计负债的确认条件的,应当确认为预计负债。

待执行合同不属于或有事项,但是待执行合同变为亏损合同的,应当作为或有事项。

如果与亏损合同相关的义务不需支付任何补偿即可撤销:企业通常就不存在现时义务,不应确认预计负债如果与亏损合同相关的义务不可撤销:企业就存在了现时义务,同时满足该义务很可能导致经济利益流出企业且金额能够可靠地计量的,应当确认预计负债

预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的成本与未能履行该合同而发生的补偿或处罚两者之中的较低者。

当存在标的资产时,如果不执行合同,在计算亏损金额时,需要考虑标的资产的处置损益。

2018.06.30 会计复习,笔记金融资产:金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:

(1)从其他方收取现金或其他金融资产的合同权利。

(2)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

(4)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

金融工具:形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。【非合同的资产和负债不属于金融工具】

或有事项的特征:(1)由过去的交易或事项形成。即或有事项的现存状况是过去交易或事项引起的客观存在,未来可能发生的自然灾害、交通事故、经营亏损等事项,不属于企业会计准则规范的或有事项。(2)结果具有不确定性。即或有事项的结果是否发生具有不确定性,或者或有事项的结果预计将会发生,但发生的具体时间或金额具有不确定性。(3)由未来事项决定。即或有事项的结果只能由未来不确定事项的发生或不发生才能决定。

多练例题。。。做题速度太慢。。。

2018.06.26 复习,笔记。。。发完笔记去听课

2018.06.15 听课1节,笔记

2018.06.11 听课,复习,笔记

2018.06.06 复习

6年前

2018.05.21 晒笔记,明天要去医院,晚上还有直播课

2018.05.13 复习,整理经典例题

帖子回复及时提醒听课刷题更加方便

2018.07.17 会计听课1节,整理笔记

5年前